每当新市场的首批新股上市时,首日的涨幅都非常惊艳,打新的收益十分可观。

2009年10月31日,创业板首批28只新股中,最高涨幅达209.73%,平均涨幅达106%,首月涨幅达到120%。

2019年7月22日,科创板首批25只新股中,最高涨幅达400%,平均涨幅达140%,上市后20个交易日平均上涨191.28%。

不久之后,新三板的精选层将迎来首批上市公司,截至6月3日,已有近50家公司申报精选层,其中47家已获受理。各路资金蠢蠢欲动,合格投资者开通精选层交易权限已超过100万户。

首批新股的打新收益非常可观,但是往往有较高的门槛,很多普通投资者难以分享盛宴。比如科创板设定了50万的开户条件,新三板精选层门槛则为100万,因此通过借道公募基金打新成为一条捷径。

还记得去年7月22日,科创板首批新股上市当天,单日净值增长超过5%的基金超过50只。其中,净值上涨排名前10的科创板打新基金中,单日平均收益率达到6.77%,涨幅最高的基金净值涨幅超过9%。可以说,公募基金是实至名归的“打新小能手"。

近期,可参与新三板精选层打新的基金发行了,那么这次的新三板打新到底有没有肉吃?今天,借这个机会笔者给大家分析一下。

一、新三板精选层打新收益怎么样?

新三板,即全国中小企业股份转让系统,和主板、中小板、创业板、科创板一样,都是多层次资本市场的一部分。截至2020年6月4日,新三板挂牌公司接近9000家,其中基础层7442家,创新层1143家,同时不少A股上市公司的控股或者参股公司也纷纷在新三板挂牌。

近期落地的新三板制度改革,在原有的基础层、创新层上,设立了精选层。精选层是从创新层中优选“尖子生”,在这层挂牌满一年的公司,可直接向交易所申请转板至科创板或创业板上市,将使中小企业在资本市场实现“鲤鱼跳龙门”的上升通道更加通畅,这里面蕴含着丰富的投资机会。

新三板精选层新股上市首日不设涨跌幅,之后有30%涨跌幅限制,首批新股能否取得和科创板当时一样惊艳的表现呢?下面就来研究一下。

1、为什么打新将是精选层投资的重头戏?

新三板精选层的投资机会,初期是打新,其次是随着优质股数量增多,带来中长期配置机会。尤其是打新,存在折价拿筹码的机会,是参与精选层投资的重头戏。

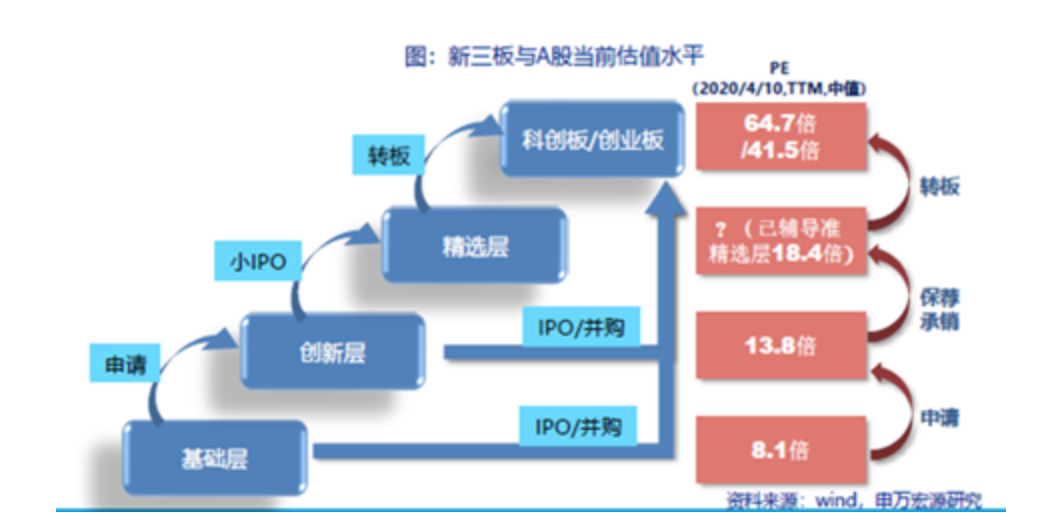

精选层新股存在基本面好、被低估情况。从盈利质量(ROE)上看,在为登陆新三板精选层而接受辅导的公司中,ROE超过20%的公司占比达到31%,高于科创板和创业板;此前因新三板流动性问题的影响,新三板估值明显低于科创板、创业板,在转板上市通道畅通的情况下,新三板公司有望在估值低的精选层介入,然后通过转板,在估值高的科创板与创业板退出。

根据海通证券统计,2019年有43家新三板公司成功转板上市,挂牌平均市值约21亿,平均市盈率约20倍,经过一年多成功转板上市后,平均市值约73亿,平均市盈率约50倍,实现了市值250%以上、估值150%以上的提升。

来源:Wind,申万宏源

2、精选层打新收益预测

投资新三板精选层的基金可以比作“小科创战略配售基金”,收益来源于“打新收益(网上等比例配售、网下战略配售)收益+转板科创或创业板溢价收益+中长期配置收益”。

其中打新收益确定性较强,来源于“精选层上市”,是第一次鲤鱼跳龙门;转板溢价收益的想象空间较大,源于估值提升和流动性改善,是第二次鲤鱼跳龙门。

那么进行精选层打新的收益如何呢?

影响打新收益的核心因素有发行融资规模、中签率和上市涨幅。

根据安信证券测算,截至2020年5月26日,已公布底价拟精选公司平均单只融资2.1亿,若假设首批为30家,预计总融资金额或为60亿元。假设当首日涨幅在10%~60%之间,公募基金的获配比率在25%~40%之间的情况下,中性假设下首批打新收益率或在4%~17%之间,考虑到时间较紧,初期新成立可参与打新公募基金产品或较少,收益率将在较高区间。

数据来源:Wind,安信证券;注:预测数据不代表产品未来盈利预期,仅供参考。

二、新三板精选层打新,实质是机构之间的较量

参与新三板精选层打新的方式有网上打新和网下打新,其中网上打新是个人投资者参与的主要方式,需要决定申报数量,不需要自主定价,但发行数量占比不高于40%,参与者众多,按比例配售,意味着僧多粥少。

网下发行数量占比较高,在60%-80%之间,是新股发行的重头戏,参与者主要是包括公募基金在内的少量机构投资者。机构必须凭借自身的主动研究和管理能力,对新股的深入研究,进行自主报价,了解新三板公司定价机制的机构更有优势。

除此之外,采用封闭方式操作的公募基金还可参与战略配售,限售期仅为6个月,较科创板战略配售明显缩短。参与战略配售的投资者数量更少,小于10名,发行数量占比最低不得少于20%,也是公募基金等机构获取新股的重要途径,个人投资者无法参与。

综上所述,在获取新股方面,相对于个人投资者,公募基金这类机构具备很大的优势,尤其是主动管理能力强、投研实力雄厚的基金公司,有机会争取获得更多的新股收益。

经过对首批获准设立新三板基金的试点公司对比和研究之后,笔者发现华夏基金的综合实力比较强。尤其是在打新方面,经验丰富,展现出不凡的实力。比如2019年约110家公募基金公司参与了首批25家科创板上市公司的网下配售,其中华夏基金的产品获配金额位居第一(来源:Wind)。

在新三板打新上,华夏基金也具有强大的优势,相关准备做的很充足。华夏基金早在2015 年就成立了新三板研究团队,是业内最早一批成立独立新三板研究团队的基金公司,具有丰富的新三板投研经验,非常熟悉这里的交易环境。

三、掘金精选层,个人势单力薄怎么办?

对于资产满100万、相关投资经验满2年的投资者,可以自主申请开户,参与新三板精选层打新,这类投资者是极少数。对于大部分投资者来说,通过门槛较低的公募基金参与,是最便捷、最合适的选择,相对于个人打新,优势明显。

短期来看,老基金需要履行法律法规和契约程序才能参与精选层,过程较长也相对复杂。新发行的、明确可以参与新三板精选层投资的新基金相对更好,华夏成长精选6个月定期开放基金(A类 009697/C类 009698),是首批新三板基金中较有特色的一只。

6个月的封闭期,刚好满足“战略配售锁定6个月”的要求,比同时获批的其他基金长达1年的封闭期短,既有利于基金管理人的投资运作,专注于投资决策本身,也能更好的满足投资者的流动性需求。

作为一只跨市场基金,华夏成长精选从“新三板精选层+科创板+创业板+中小板+主板+港股”中精选优质成长股;行业范围覆盖科技、生物医药、新能源、新兴消费、高端装备制造等成长性行业。备选标的充足,有利于优中选优。

这只基金将严格控制新三板的投资比例,防止风险的过度集中,投资于新三板精选层股票的市值占比,在封闭期内不超过20%,在开放期内不超过15%。投资策略上,初期以打新策略为主,控制成本、提高资金周转率,后期将重点关注优质的新三板精选层挂牌公司的投资机会。

这只基金还采用“双基金经理制”,拟任基金经理为林晶、顾鑫峰。林晶2005年加入华夏基金,现任投资研究部执行总经理,在成长股投资方面经验丰富;顾鑫峰2012年加入华夏基金,曾任华夏资本(华夏基金全资子公司)新三板管理部行政负责人,具有丰富的新三板市场的研究投资经验,对相关重点公司保持长期跟踪研究。

四、小结

最近,新三板各项改革措施的推进力度很大,公开发行、连续竞价、转层、转板制度快速落地,首批可投资新三板的公募基金4月20日上报,6月3日就获得了批文,前后不到两个月。

快速变革中,往往蕴藏着巨大的投资机会,创业板、科创板就是先例。对高成长股投资把握不准的投资者,可以根据自己的情况,认购实力雄厚的基金公司发行的可参与新三板投资的基金,比如投资华夏成长精选(A类 009697/C类 009698)可以借助机构的优势,初期抓住新三板精选层打新收益,后期捕捉转板上市、估值提升等中长期投资机会。

这只基金的认购期为2020年6月10日至7月3日,募集上限30亿元,采取“末日比例确认”的方式控制规模,有利于降低对打新收益的摊薄。关注新三板打新的投资者,可以考虑通过这只基金参与。