【编者按】逾期金额、逾期率等风险数据是评价P2P网贷平台风控质量的核心指标。而目前有的平台披露借款项目逾期造成的投资人损失数据,以表现资金端的影响范围,并且若平台存在代偿机制,或影响资金端逾期数据;也有部分平台从资产端角度披露借款项目逾期数据,以说明平台资产端质量。

平台披露逾期指标角度不一,一方面原因在于监管对部分逾期指标定义略显模糊;另一方面原因是平台对于部分逾期指标理解偏差,当然也有部分平台故意披露全0的逾期数据以隐藏资产质量不高的事实。

为统一样本数据口径,网贷之家选取披露了2019年1月运营数据、且明示逾期金额为资金端的31家平台为样本,研究并展现其风险数据披露情况,为广大投资人和从业者提供参考。(31家平台具体披露数据见文末)

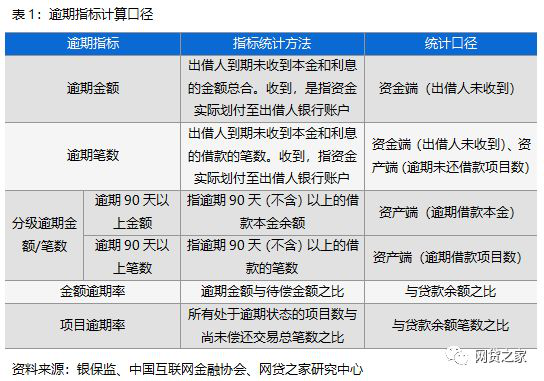

目前,规范逾期数据披露标准的制度文件包括银保监会《网络借贷信息中介机构业务活动信息披露指引的通知》,以及中国互联网金融协会《互联网金融信息披露个体网络借贷》。两份文件对逾期金额/笔数及分级逾期金额/笔数的定义基本上一致,只是中国互联网金融协会补充了项目逾期率、金额逾期率计算口径。

研究发现,逾期金额统计的是资金端情况;逾期笔数统计的是造成投资人损失的资产端情况,同时涉及资金端和资产端;分级逾期金额/笔数统计又是资产端情况。统计口径在资金端、资产端反复切换,加大了平台及投资人对指标的理解难度。

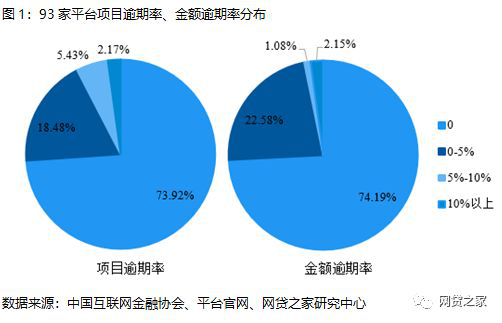

目前大部分平台实际披露的逾期指标并未公布计算口径,因此假如不限定逾期数据的统计口径,网贷之家发布的《2019年1月P2P网贷平台贷款余额、成交量排行榜》,以及《2019年1月网贷平台发展指数评级》的平台中共有93家平台披露了2019年1月逾期数据:

逾期率的区间分布上,七成以上的平台公布的逾期数据为双0;

项目逾期率在0~5%的平台占比为18.48%,金额逾期率在该区间的平台占比为22.58%;

项目逾期率在5%~10%的平台占比为5.43%,金额逾期率在该区间的平台占比为1.08%;

项目逾期率、金额逾期率在10%的平台占比分别为2.17%、2.15%。

统一口径下,31家平台风险数据披露情况

为统一样本数据口径,报告进一步选取披露了2019年1月运营数据、且明示逾期金额为资金端的31家平台为样本,研究其风险数据披露情况发现:

1、第三方代偿可能影响逾期双0

样本平台中,83.87%的平台披露自身逾期金额、逾期笔数均为0。从统计口径角度考虑,因为代偿机制的存在,即使平台发生借款项目逾期,平台也能通过触发第三方代偿规避投资人损失。

这类处理方式虽然可以实现逾期数据双0,但不能合理而真实地反映资产质量,无疑淡化并掩盖了借款人违约的事实,甚至引导投资人忽略投资风险。甚至部分平台逾期金额和代偿金额同时为0。

鉴于全部借款人均未逾期还款几乎不可能,所以,逾期和代偿双0可能是数据错误,当然也可能是其他更为复杂的原因,平台均需要对此作出说明,以提高平台信披公信力。

另外,对于代偿笔数,银保监和中国互联网金融协会公布的信披标准中,代偿笔数指因借款方违约等原因第三方(非借款人、非P2P网贷平台)代为偿还的笔数。报告认为,代偿笔数的定义可能存在歧义,从资金端和资产端不同角度理解“代为偿还的笔数”,其值可能不同,甚至相差悬殊。

2、披露的资金端金额逾期率处于低位水平

样本平台中,16.13%的平台逾期金额、逾期笔数大于0,同时代偿金额非0。逾期非0的样本平台金额逾期率在6%以下,项目逾期率在10%以下。

3、分级逾期指标披露水平不理想

在行业目前的统计口径下,分级逾期金额/逾期笔数统计的是资产端逾期情况,似乎更能揭示资产质量。然而研究发现,分级逾期金额/逾期笔数披露并不理想,77.42%的样本平台披露的90天以上逾期数据双0。

由于分级金额/项目逾期率统计口径是资产端,与整体的金额逾期率统计的是资金端不同,不排除部分平台由于理解偏差造成数据失真。而部分平台逾期数据统计说明缺失,也为报告进一步深入分析数据变动逻辑带来困难。

风险数据信披建议

1、监管层进一步细化指标口径

由以上可见,从资金端或资产端不同角度统计,以及逾期金额是否包括代偿,平台逾期金额、以及金额逾期率差距明显,并不能真实反映P2P网贷平台真实的风控质量。

而P2P网贷上市公司对逾期数据的处理办法值得借鉴,以拍拍贷为例。拍拍贷从贷款余额口径、账龄口径两个角度披露其逾期率。其中贷款余额口径下金额逾期率=逾期金额/贷款余额,超过180天的逾期核销不计。并且,逾期金额统计的是资产端。

根据拍拍贷2018年Q3财报数据显示,截至2018年9月底,拍拍贷15天-179天的资产端累计金额逾期率为7.66%,高出其在中国互联网金融协会披露的同期资金端金额逾期率(3.71%)。

拍拍贷账龄分析角度下金额逾期率计算的是,逾期金额扣除已催回金额后在借款本金中的占比,并且反映的是某一时间段撮合贷款的质量情况。这种计算方法可以反映撮合借款随账龄增长的逾期情况,相对更具时效性。

建议监管要求P2P网贷平台分别披露资金端和资产端的逾期情况,以客观、真实地反映平台资产质量及逾期影响范围;并进一步明确逾期金额、逾期笔数是代偿前还是代偿后的数据;另外,对于代偿数据,建议披露代偿第三方、代偿触发机制、明确代偿笔数计算的是代偿的借款项目数,还是代偿的借款项目匹配的投资笔数。建议监管优化信披指引时,对于逾期、代偿等风险数据,可以举例说明,方便平台和投资人理解。

2、协会加强指导

鉴于仍有少数部门平台统计的逾期指标计算方法与监管口径不同,比如分级逾期金额、分级逾期率统计的是资金端情况,金额逾期率计算的是逾期金额与历史累计成交量之比等,需要加大协会对平台的辅导作用,帮助平台尽快理解指标含义。

3、平台分别披露资金端、资产端逾期数据

分别披露资金端和资产端的逾期数据,一方面是保持与监管的统计口径一致,另一方面也方便监管层、研究机构、学者、投资人等参与方更加准确而全面了解平台真实的资产质量情况。各参与方也能根据需要,结合逾期、代偿数据,深入理解平台风险数据变动逻辑。

建议平台可以先优化逾期数据信披方式,比如列明风险数据统计的是资金端还是资产端,逾期数据是代偿后还是代偿前等;对于对透明度要求较高的平台,也可考虑按资产类型逐一披露逾期情况。

4、社会公众发挥持续监督作用

部分平台存在多套数据的情况,比如在互联网金融协会信披系统披露的数据和平台官网披露的数据存在明显偏差,需要社会公众发挥监督功能,识别平台数据造假情形,倒逼平台提高数据准确度。

总结

虽然银保监和中国互联网金融协会给出了逾期计算口径,但计算口径反复在资金端、资产端切换,加大了理解难度;对于代偿笔数,有待监管进一步明确计算口径;而逾期数据和代偿数据的关系也有待监管给出进一步解释和指导。

而在重视信披、数据报送的当下,需要监管出台政策、协会辅导、平台自律以及社会监督,四位一体、齐心协力推进信披优化,同时鞭策平台提高风控水平,采取多项措施有效降低风险水平。

注:

1. 数据为平台在官网信息披露专栏披露的截至2019年1月31日数据;

2. 附表仅对平台披露数据作整理展示,不构成投资建议;