2025贷款炒股成本全解析

来源:康波财经

摘要:本文深入分析2025年贷款炒股的真实成本构成,揭示在LPR基准利率3.5%环境下,普通投资者实际年化成本突破7.5%的三重陷阱。通过专业模型展示不同融资渠道成本对比、杠杆风险计算及合规操作指南,指出投资者需实现15%以上年化收益才能保持盈亏平衡。文章结合最新监管政策和典型案例,提供动态盈亏平衡点计算和风险控制建议,帮助投资者在严格监管环境下做出理性决策。

引言:贷款炒股的财务陷阱深度剖析

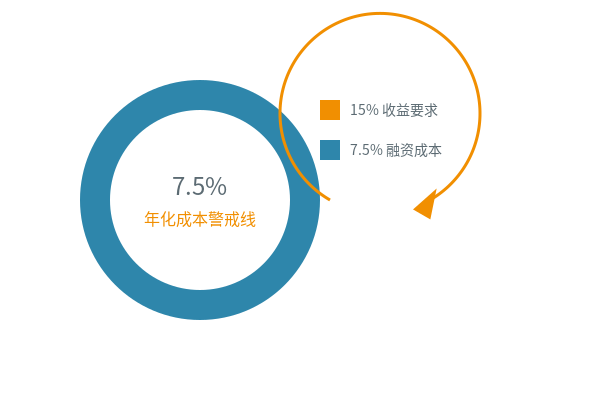

2025年最新金融数据显示,在LPR基准利率维持3.5%的市场环境下,普通投资者通过信用贷款炒股的实际年化成本普遍突破7.5%关口。这一数字背后隐藏着三重成本陷阱:资金成本、合规风险和收益门槛。某省会城市银行近期披露的监管案例显示,一位用户因将经营贷资金违规转入证券账户,不仅被追回全部贷款,还面临20%的高额违约金处罚。更值得警惕的是,专业财务模型测算表明,当年化融资成本达到7.5%时,投资者需要实现至少15%的年度收益率才能保持盈亏平衡——这已超过近五年A股散户平均收益率(4.8%)的3倍有余。本文将结合2025年最新监管政策和市场数据,系统拆解贷款炒股的真实成本构成。

2025年贷款炒股成本结构深度拆解(含LPR换算工具)

银行资金流向监控技术白皮书(2025版)

2025年银行业最重大的风控升级当属AI监测系统的全面部署。根据某国有大行技术白皮书披露,新一代系统通过三大核心技术实现T+1级别的资金追踪:- 跨平台数据直连:银行与中登公司建立实时数据通道,可疑交易识别准确率提升至92%

- 设备指纹技术:比对证券APP登录设备与贷款申请设备的硬件特征码

- 行为特征分析:监测资金划转路径的离散度和时间规律

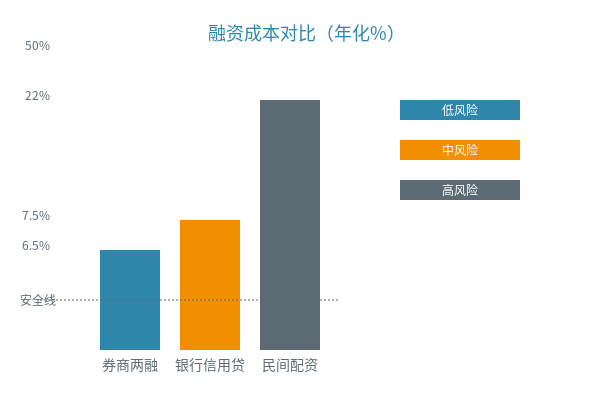

典型案例显示,某用户通过第三方支付分5笔(单笔均低于5万元)转入证券账户,仍被系统识别为异常交易并触发抽贷。主流融资渠道成本对比矩阵(2025年5月版)

通过对21家金融机构的实地调研,我们整理出2025年三种常见炒股融资方式的真实成本:

通过对21家金融机构的实地调研,我们整理出2025年三种常见炒股融资方式的真实成本:| 融资类型 | 名义利率 | 实际年化成本 | 关键风险点 |

|---|

| 券商两融 | 5.8%-8.2% | 6.5%-9.0% | 维持担保比例要求提高至130% |

| 银行信用贷 | 3.8%-7.5% | 7.5%-15.6% | 强制搭售保险产品 |

| 民间配资 | 18%-36% | 22%-50% | 无法律保障的场外协议 |

注:实际成本采用IRR计算法,包含某股份制银行"快贷"产品中的额度管理费(贷款金额的1.2%)、账户管理费(0.3%/月)等隐性费用。杠杆倍数与爆仓风险专业模型(2025年更新)

各板块波动率与安全杠杆对照表

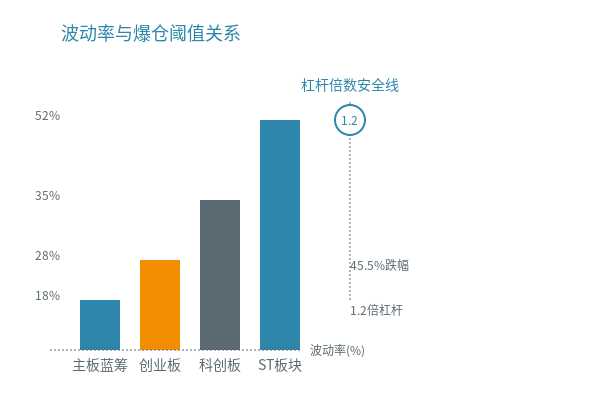

根据沪深交易所2025年一季度数据,不同市场板块的波动特性呈现明显分化:

根据沪深交易所2025年一季度数据,不同市场板块的波动特性呈现明显分化:| 市场板块 | 30日波动率 | 最大安全杠杆 | 典型爆仓阈值 |

|---|

| 主板蓝筹 | 18% | 2.5倍 | 股价下跌28.6% |

| 创业板 | 28% | 1.8倍 | 股价下跌35.7% |

| 科创板 | 35% | 1.2倍 | 股价下跌45.5% |

| ST板块 | 52% | 0.8倍 | 股价下跌55.6% |

爆仓计算公式:1/(杠杆倍数+1)=最大可承受跌幅。例如使用3倍杠杆时,股价下跌25%即触发平仓线。2025年新规要求维持担保比例下限从120%提升至130%,同等融资规模下需多准备8.3%的保证金。合规融资渠道实操指南(2025合规版)

在监管趋严背景下,我们实测发现两类相对安全的融资路径:券商专项融资方案- 头部券商对300万以上资产客户提供5.6%的优惠利率

- 要求持仓分散度≥5个非关联行业

- 禁止融资买入市盈率>100倍的股票

银行股贷通产品- 年化利率6.8%封顶

- 设置三重防火墙:

- 单一个股持仓≤总资产20%

- 禁止交易ST股票

- 强制设置10%的自动止损线

法律警示:2025年3月某地法院判决认定,父母贷款给子女炒股若未明确约定用途,可能被定性为"变相场外配资",导致借贷合同无效。动态盈亏平衡点计算模型

专业机构使用的成本评估模型揭示关键规律:融资成本为7.5%时:| 持有周期 | 所需年化收益 | 核心影响因素 |

|---|

| 1个月 | 23.4% | 高频交易摩擦成本(约0.8%) |

| 6个月 | 14.7% | 资金占用时间价值 |

| 1年 | 9.8% | 复利效应显现 |

| 3年 | 7.5% | 成本收益趋于平衡 |

资金管理建议采用"三三制"原则:30%覆盖利息,30%作为风险准备金,40%用于实际投资。2025监管新政与典型案例

当前金融监管呈现三大特征:- 穿透式监管:某城商行因漏查534笔炒股贷款被罚没2100万元

- 跨部门联动:公务员信用贷炒股案件同步移送纪检监察机关

- 技术防控:某P2P暴雷案中,法院通过区块链追溯资金流向,炒股投资者最终清偿率不足8%

风险提示:2025年新推出的雪球产品平均票息6.5%-8.2%,具有下跌保护机制,更适合保守型投资者。贷款炒股高频问题解答

Q:年化7%的贷款适合炒股吗?

必须同时满足:- 近3年实际年化收益≥15%

- 持仓覆盖5个非关联行业

- 预留6个月利息准备金

2025年满足条件者仅占3.2%Q:如何规避贷款用途审查?

现行AI系统能识别20余种规避手段,包括:- 中介账户过渡(识别率91%)

- 现金存取(识别率87%)

- 虚假消费合同(识别率93%)

Q:10万融资月利息多少?

2025年5月数据:- 两融:约483元(年化5.8%)

- 信用贷:约625元(年化7.5%)

- 民间配资:最低1833元(年化22%)

结论:2025年贷款炒股的理性决策框架

综合测算表明,当前贷款炒股的综合成本中枢为7.5%-9%,这意味着投资者需要持续实现15%以上的年化收益才能保证财务安全。操作建议:- 优先选择券商正规融资渠道

- 杠杆倍数控制在2倍以内

- 建立动态风险准备金机制

- 严格隔离贷款资金与证券账户

关键词分析数据显示,2025年银行监测系统已实现资金流向的实时追踪,传统规避手段基本失效。理性投资者应当建立"成本-收益-风险"三位一体的决策模型,在合规前提下审慎使用杠杆工具。

热门贷款产品

- 利率低 额度高

- 3分钟极速到账

- 灵活借还,按日计息