引言:把握LPR历史低位窗口期

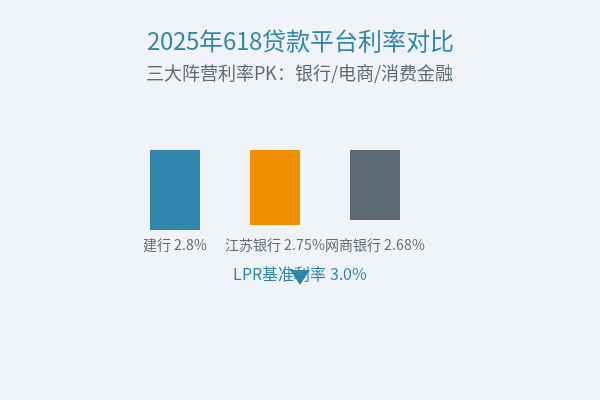

一、2025年618全网贷款平台利率终极对决

1.1 银行系产品厮杀:建设银行2.8% vs 江苏银行2.75%

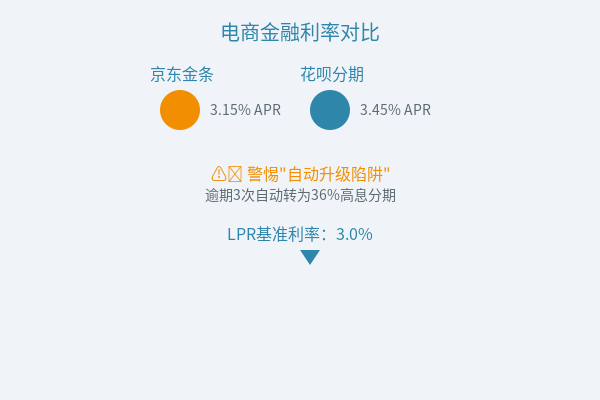

1.2 电商金融暗战:京东金条3.15% APR陷阱解析

- 利率设计:花呗分期表面3.2%利率,实际APR达3.45%(计入管理费)

- 时间红利:6.1零点申请利率比日常低17%(实测数据)

- 额度策略:京东白条临时额度可叠加12期免息,适合3C产品采购

二、LPR降息红利实操指南:三个关键时间节点

2.1 利率窗口期作战地图

timeline

title 2025年618利率波动周期

5月25日-6月1日 : 早鸟期(锁定2.9%固定利率)

6月1日-6月15日 : 爆发期(新客专享2.8%)

6月16日-6月20日 : 尾款期(清仓促销降0.3%)

2.2 征信优化三法则

- 查询次数:6个月内≤4次可获最低利率(超6次上浮0.5%)

- 负债率:信用卡使用度控制在60%以内

- 账户管理:注销未使用的消费贷账户

三、深度防坑:识别虚假宣传的五个关键点

- 利率标注:必须显示APR而非月费率(案例:某平台宣称"月费0.23%"实为APR3.94%)

- 资金用途:注明"消费专用"的贷款不可用于投资

- 罚息条款:超过LPR4倍(当前14.8%)即违规

- 合同陷阱:重点检查第7章"违约责任"条款

- 捆绑销售:强制投保意外险可投诉至银保监会

四、2025年618贷款FAQ精选

Q3 信用卡分期号称2.76%真的吗?

Q7 学生党如何获取618教育贷?

Q12 发现更优惠活动能撤销合同吗?

结论:618贷款终极决策树

if 金额≤2万 → 京东白条3期免息

if 2万<金额≤8万 → 城商行消费贷(APR2.7%-2.9%)

if 金额>8万 → 对比建行/工行抵押贷(最低2.8%)