前段时间,相互宝拒赔案件闹得沸沸扬扬,超过了25万“陪审员”参与了讨论和投票。

事情的起因是这样的:

唐先生于2018年10月31日加入相互宝,12月28日晚,意外跌入3米深的洪涝沟中摔伤,造成双股骨折,之后陷入深度昏迷,情况满足了"深度昏迷"的理赔标准。

但后来,相互宝的调查员发现,唐先生在加入相互宝前因皮肌炎需遵医嘱长期服用激素类药物“醋酸泼尼松片”。

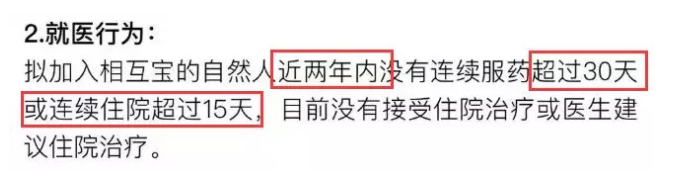

这一点违反了相互宝的健康告知——"近两年内不得连续服药超过30天"。

也就是说,如果如实告知的话,唐先生是不能成为相互宝成员的。因此,调查员给了拒赔的审核结果。

可唐先生的妻子认为,意外昏迷并非由皮肌炎导致导致的,且服药有间断,不该被定性为不符合健康告知。

我们知道,自从“相互保”改名为“相互宝”之后,就不再是保险,而是一份互助计划。

既然不是保险,意见相左,不满意初审结果,可以发起大众陪审,只要其他成员没有异议(支持理赔),平台也是会尊重大多数人的意见。

于是便发起陪审,由成员进行投票决定判决结果。

原本审议时间是24小时,可仅仅过了5个小时,申请人就喊停了陪审,主动撤回申请。最终,以维持调查员审核意见(拒赔)落幕。

七七猜想,“喊停”的原因有两个:

一是唐先生的确违反健康告知在先,道理上说不过去。

二是因为陪审需要公开唐先生的一些个人隐私信息,比如具体的家庭住址、详细的住院病史、所在医院及主治医师、家庭情况等等,以便成员了解详细的情况。

这些信息的公开,难免会给当事人和他的家人带来困扰。这点七七之前特意提醒过,让大家加入之前考虑一下能否接受,点击《不是保险了,大病还有保障吗?》进行回顾。

经过这件事情,七七希望大家都能明白,不管是加入相互宝还是买保险,都要遵循最大诚信原则。不符合《健康告知》条件的,千万别抱有侥幸心理去参加,去投保。同时,《健康告知》里的条款务必仔细阅读。

虽说相互宝和重疾险的设计很相像,但毕竟不是保险,保障上多少会存在欠缺,更无法取代重疾险的地位。

保险公司经营不善,倒闭了,会有另一家保险公司进行接替,你的保单依然能得到理赔。可平台要是解散了,你的保障也就跟着失效了。

“相互宝”的大病保障到60岁会自动失效,保障的期限让人特别尴尬。你说,到了60岁这个容易患病的年纪,最需要保障的时候,相互宝不能给你提供,转投其他保险已然是不划算了,到时该怎么办?

除此之外,30天-39岁的人群,相互宝的保额为30万,到了40岁保额就降为10万,这笔钱拿去治疗重疾,实在是太少了!

我们常说,买重疾险,重要的是先把保额做足。在保险预算有限的情况下,我们可以考虑加入“相互宝”变相作为对重疾险保额的补充。只是,这份补充是有时效性的,到了40周岁,保额从30万降到10万,到了60岁自动退出互助计划。

预算不足,我们也可以在一开始挑选重疾险的时候,就从保额入手,尽可能用较低的保费去争取更高的保额。

七七测算了市面上几款重疾险,瑞泰瑞盈重大疾病保险和康惠保旗舰版重大疾病保险的性价比相对较高。

瑞泰瑞盈重大疾病保险的优势在于缴费期限可以缴至60岁、70岁,大大减轻了投保的压力,还提高了保费豁免的概率。这一点,你们懂的,并且投保年龄延长至70周岁,相对来说,是比较适合想给老年人买重疾险的小伙伴。

保障100种重疾+50种轻症,疾病保障覆盖面广。健康告知宽松,没有职业限制,军人、高空作业、矿工都是可以投保的。

康惠保旗舰版重大疾病保险是由老版的百年康惠保进化而来的,升级后的版本一度成了大家口中的性价比之王。

等待期从180天缩短至90天,新增20种中症……核保也更宽松了,引入智能核保,对于患有甲状腺结节、乳腺结节、乙肝病毒携带、高血压、痛风的人群友好,有机会能以标准体承保。详情扫描下方了解。

对比市场同类产品,这两款重疾险在保费上的优势是非常突出了!更看重哪些方面的保障,根据自己的情况去选择就好了。