上一篇文章,和大家分享了理财第一步——保障规划的逻辑,其中重疾险作为个人、家庭最重要的保障,一直是最受关注的险种,且门道最多的险种。

今天就以我本人的一份重疾险合同为例,给大家圈出投保重疾险,应该关注哪一些重点~

01 选择合适的产品类型

我国当前的重疾险产品,按照不同的分类形式可分为不同的基本形态。

其中,销售模式关乎到最根本的性价比,费用给付方式决定了产品基本形态,而后赔付次数、期限选择则与财务息息相关。

(在这篇文章中,我们说的重疾险都是指单一重疾险的产品,暂不讨论组合型的重疾险,作为“坑王”,它值得更大的排面哈。)

每一个重疾险产品的基础内容,便是由此组合而成,最终产生5种基本形态的产品,分别是:

定期单次赔付消费型

终身单次赔付消费型

终身单次赔付储蓄型

多次赔付储蓄型

多次赔付返还型(两全型)

他们相对应的费率也是按照这样的顺序,逐级增高。

以30岁男性为例,多次赔付返还型的费用是一般是定期单次赔付消费型产品的5倍。

但是,最贵的就是最好的吗?非也!

一个人适合什么样的保障产品,与其当下的财务情况息息相关。

钱是慢慢挣的,但风险却是一直存在,如影随形。它不会等我们成长到具备抵御能力时才站出来和我们对峙对峙。

所以选择产品,应当以收入作为根本依据,以当下的财务情况去配置相对应的产品,转移了疾病风险的同时,也应当时刻防控住财务风险。绝不能因为保费影响了日常的基本生活,更不能倾家荡产去配置保险。

在此,建议个体/家庭在保障配置方面的总开支,不要超过全年总收入的10%。

在经济允许的情况下,也不是非选最贵的不可。此时,影响你做决定的往往会是个人的投资理念、甚至是性格息息相关。

消费型产品:是指如果没有理赔过,那么投保人缴纳的保费也就完全消费了,成为了沉没成本。除非通过退保,能拿回来现金价值(≈已经缴纳的保费)。当然,这类产品的保费也是最低的。

如果你是杀伐果决、执行力强,掌控能力强的人,想要把更多的财富牢牢掌握在自己的手上,主动追求资产的高回报率,同时能承担相应的高阶风险,目标明确——配置保险只是纯粹地转移疾病风险。

那么,【单次赔付消费型】的重疾险,便是为你量身定制的不二之作,此乃强者之选。

储蓄型产品:是哪怕没有因重疾而理赔,保险公司也会在被保险人身故的时候,把保额一次性给受益人。也就是说无论如何,我们都可以从保险公司的手中拿到钱,是变相储蓄,只是这笔钱收益的不一定是自己,也有可能是我们所爱之人。

所以,如果你是一个稳妥、且深思远虑的人,在考虑了疾病的风险也担心疾病的“致死率”,同时心有牵挂,需要对他人有所交代,想让保费在自己不在的时候能替自己发挥作用,那么【储蓄型】的重疾险最适合你,这是仁者所持,可攻可守的价值投资。

至于选择赔付一次,还是选择赔付多次的产品,可以交由财务情况决定。

返还型产品,也有称两全型,与储蓄型产品类似,保障疾病,也保障身故。此外,保险公司还会约定在被保险人65岁,或者70岁时,将保额以年金的方式返还给被保险人,如同多了一笔养老金,如果身故,一样可以理赔。

如果你十分介意保费作为沉默成本,既想花钱转移疾病风险,又不希望自己的钱都白交了,渴望自己有生之年能再拿回这些钱,做到“鱼与熊掌兼得”。

那么昂贵的【返还型】产品适合这样的需求,通过牺牲早年的资产,以此换回来自己老年的圆满。这是以退为进的取舍,追求最保守的收益。

产品类型并无好坏之分,只有适合与否,一旦明白自己的财务定位,总能找到最佳的那一个。

所以我常说,理财,也是一场修行。在资本世界中,只有最清定的人,才能得到最有效的回报。

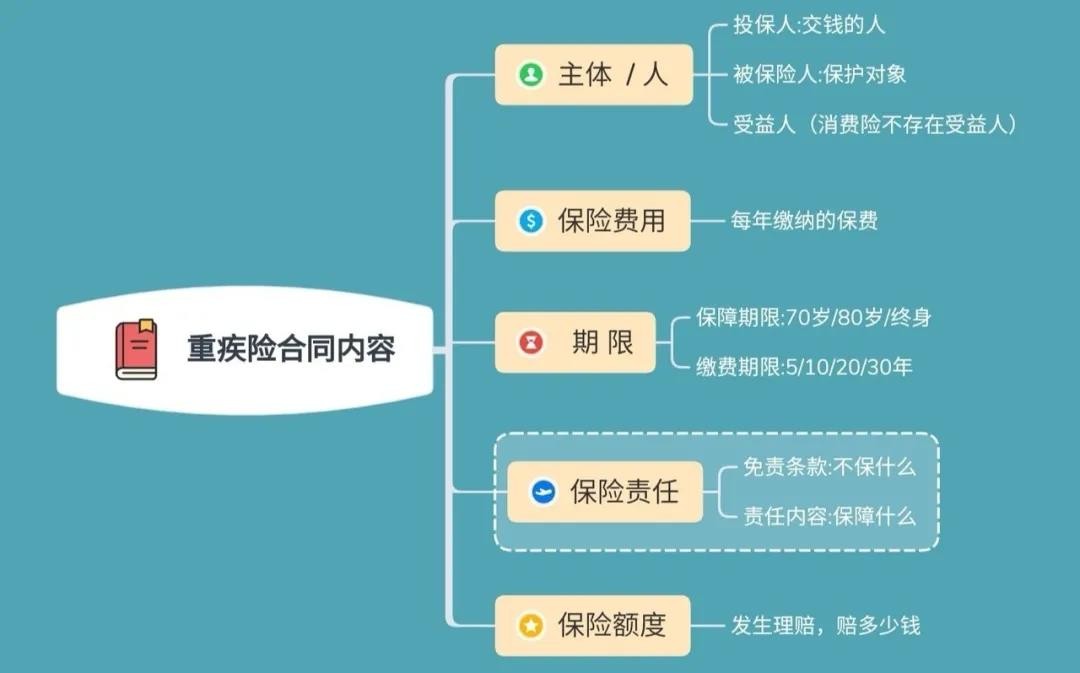

02 留意保单的重要信息

明确产品类型后,我们要做的就是确定合同关系。

首先要明确投保人、被保人、受益人,解决谁付钱,保护谁,让谁收益。

成年人的保单一般是投保人、被保人为同一个人,自己为自己负责的意思。受益人可以是指定、也可以是直接按照法定。

有一点需要明确的是,婚前配置的重疾险是属于独立资产,结婚后也不会被归属夫妻共同财产,离婚时不参与财产分割。

但是婚后配置的所有保险,均视为夫妻共同财产,配偶恒享有保单价值1/2的财产权。

就如同大部分人都会在婚前买一套自己的房子一样,建议单身青年们在婚前先持有一份自己的保单,这是对自己经济独立性的一种保护。

明确了主题,紧接着我们要确定保额:是要一次性考虑一辈子的保额,还是要分婚前、婚后的时间段来进行补充。

按照国家卫生部发布的数据,目前以我国的医疗技术水平,平均一场重大疾病的治疗费用是50万元,可以此作为参考依据。

之后则是选择期限,包括保障期限以及缴费期限。建议选择保障到终身,因为70岁之后是老年重大疾病的高发期。

缴费期限方面,由于目前的保单都带有豁免条款,所以建议是选择越长时间的缴费年限越好,同时也能缓解生命周期的财务压力,这和买房子还房贷也是一样的道理。

反映在一份合同上的保单页,便是这样的情况。

以我为例:我自己给自己投保了一份保额30万、每年缴费5547元、缴费期限为20年的多次赔付储蓄型重疾险。(可以选择缴费30年,因为个人规划,后十年有其他支出,所以前置压力。)

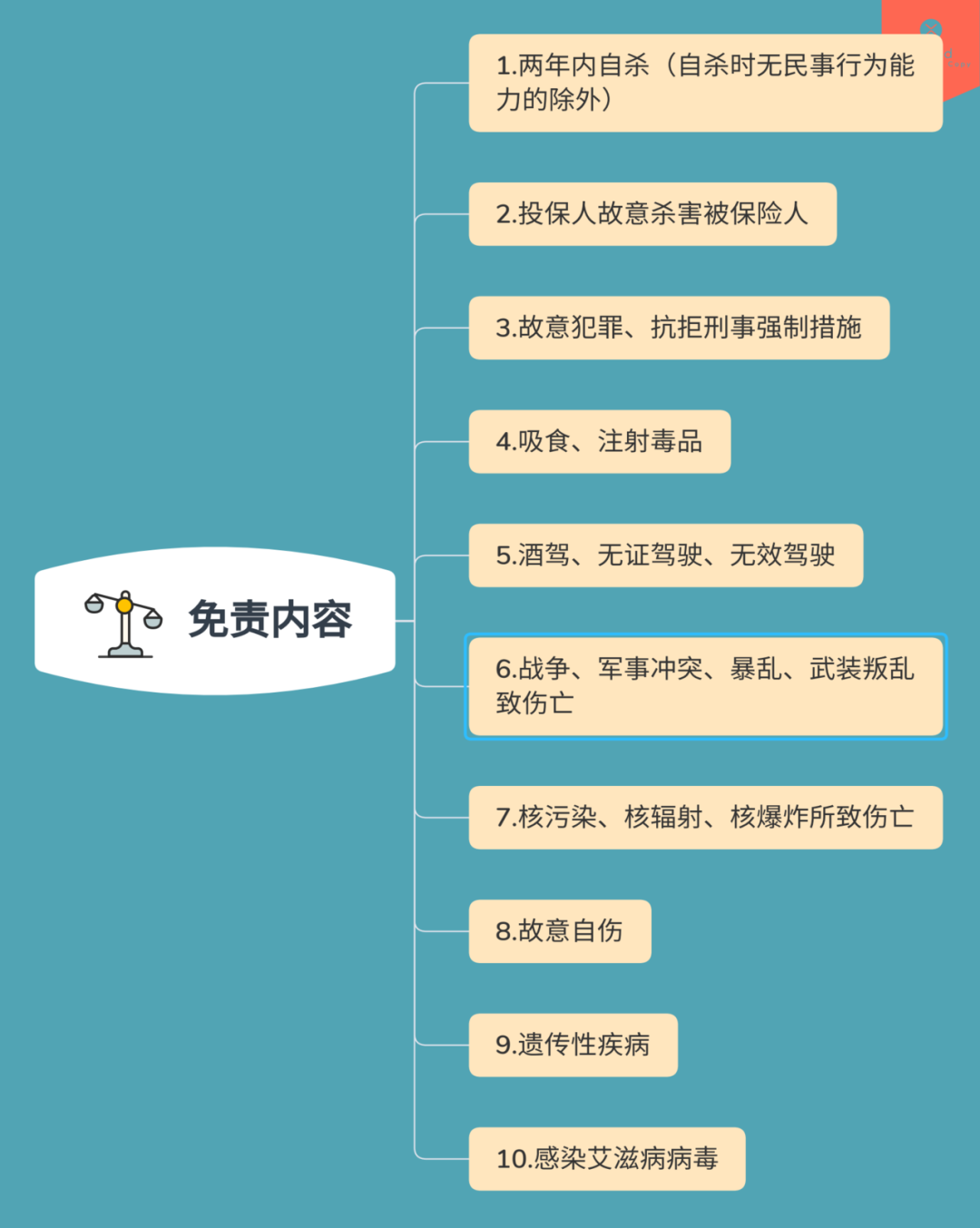

最重要的一点,是要明确了解合同的保障内容,以及免责条款。

一般重大疾病险的免除责任有10条,免责,是指如果发生这9件事,那么事先约定,保险公司是不会理赔的。

当然具体产品我们需要具体分析,有的产品远不止这10种情况。

至于保障的内容,它也值得一个完整的排版,我们以后继续分析。

此外,保险合同还有一个非常重要的内容需要大家留意,那就是保单的【现金价值】。

一份保险合同,从生效日起就具备了价值,是属于被保险人的资产,与退保、贷款、资产分离等情况息息相关。

但是因为每一年都需要付给保险公司一笔风险成本,它的价值并不是我们缴纳的保费那么简单。

精算师通过复杂的计算得出答案,整理出一个表格,这就是【现金价值表】,它反映的是,在不同的时间段,我们的保单分别值多少钱。

每个产品的现金价值计算都不同,显然,现金价值越高的产品越好,当然也会越贵。于是,这又成为了一个取舍问题。

以上,就是配置一份重疾险需要重点关注的事情,了解了这些东西,相信我,再没有人能够在你眼前打马虎眼了。

那么~今天的你,学会了吗?

关于理财规划,你还想知道些什么内容呢?欢迎留言告诉我。

热爱可抵岁月漫长。如果你也热衷理财规划这件事,欢迎关注交流。

希望我们能够在不断的交互之中,互相启发,彼此成就,解决财务焦虑了,一定能领略到世间更多的值得与美好。