最近针对医保的动作,很多。

主要是:

我们国家医保资金:增量不足,但人口老龄化来临,需要花的钱却越来越多。

确实要花大力气改革啊。

1

首先是打击骗保。

为此:

国务院颁布了一个重要的条例,即《医疗保障基金使用监督管理条例》.

该条例2020年12月9日国务院第117次常务会议通过,自2021年5月1日起施行。

这个文件的核心要点就是:

严厉打击医保骗保行为。

不看数据,都不知道这里面的水有多深。

国家医保局2018年3月成立。

从当年9月开始打击骗保,3个月就追回10亿医保资金;

2019年全年,追回115亿;

2020年全年,更是追回223.1亿;

这里面挤掉了多少,看病想买药在医院买不药患者的医保资金。

打击骗保,绝对是件利国利民的大好事。

其二是:

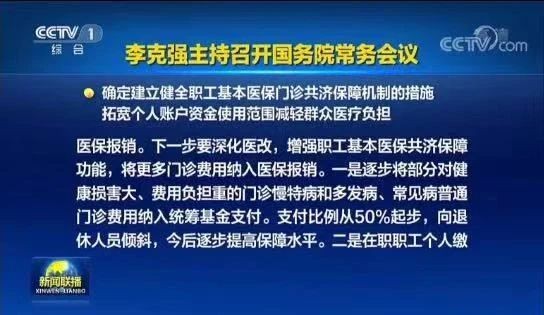

4月7日,国务院召开常务会议,确定对职工医保的新一轮改革。

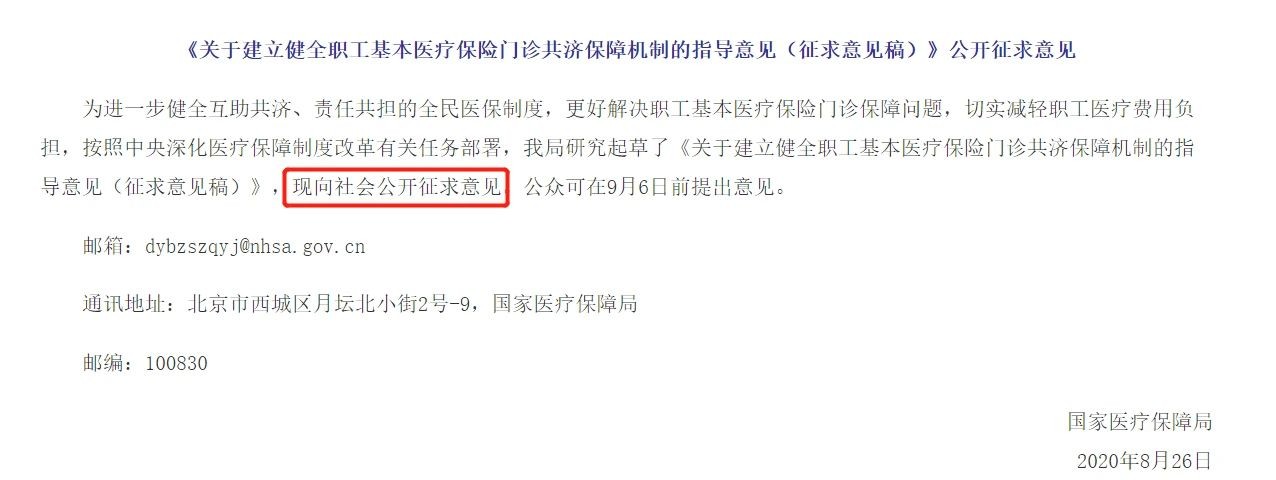

其实早在2021年8月26日,国家医保局就出了“医保改革”(征求意见稿):

这次《关于确定建立健全职工基本医疗保险门诊共济保障机制的措施》出来,算是正式发布了。

对我们的影响,主要就3点:

1)医保卡的钱变少了;

2)普通门诊,未来也可报销。报销比例至少50%以上。

3)最重要一点是:医保卡,可以拿给家人用了。

2

首先医保卡里的钱变少了。

这是啥意思呢?

这说的是:医保卡个人账户钱减少了。

以深圳社保为例:

医疗保险,每月企业交5.2%;个人交2%;

原来企业缴纳的部分,只有70%进入医保统筹账户;

剩余30%以及个人缴纳的100%,则进入医保的个人账户,供个人支配。

那么假设8000块的薪水:

企业缴纳的:5.2%*8000*30%=124.8元,以及个人缴纳的:8000*2%=160块。

那么两者一起:

医保个人账户的钱每个月就是:284.8元

但现在是:

企业缴纳的部分:100%进入统筹账户。

医保个人账户的钱,也只有自己交的钱,就只有160块在医保卡里。

所以是医保卡个人账户能支配的钱,减少了。

这到底是利是弊呢?

首先,对于医保基金肯定是大利好。

医保资金原本不足,这企业缴纳医疗保险,100%划进去。是对医保资金的有力补充啊。

但个人医保账户减少了:

是不是要吃亏了呢?

不不。

其实年轻人,每年有大量资金闲置在医保卡。取不出也用不了。

所以为什么会屡屡发生医保卡,拿给家人用。

或者干脆拿医保卡,刷药品出去倒卖。

也是这个缘故。

就是这些闲置资金过多,无法用到实处。以至于歪路子利用资金的就来了。

那么不如把闲置资金调整出去。

又在个人需要用的时候,以另外的方式补充进来。

所以医保改革,就做了第二点调整:

即,把普通门诊报销比例提到50%以上。

这相当于:

把个人医保账户调出去的资金,置换了更高的普通门诊报销比例。

是不是很聪明?

这一置换:

不光盘活了医保资金。个人在就医时,利益也没有得到损害。

还有第三点:

也是此次医改,最重要一点,就是医保卡可以光明正大的拿给家人用了。

这一点大家都很明白:

改的点,还是基于:医保卡个人账户资金的闲置。

80/90基本都是跨越的一代:

我们的父母很多很多、绝大多数都是出身农村,交的是新农合/城乡居民医保,没有职工医保。

所以他们的医保卡个人账户里是没有钱的。

看普通门诊,即便有医保卡。

也得全部自己掏钱。

而我们这一代人的绝大多数,则在城市工作:

交的职工医保。

那么个人医保账户就有比较多的闲置资金。

这就导致:需要用钱的老一辈,医保卡没钱;不需要用钱的年轻一代,医保卡里有大量资金闲置。

所以,不如建立家庭保障共济:

让子女闲置医保卡资金,给父母用。

当然家庭共济,不限于父母:

配偶、配偶父母、子女,都可以。

这项改革的意义:

可比单独调高退休人员,就医报销比例重大多了。措施也聪明多了。

单独调高退休人员,就医报销比例。

那是白嫖全部的年轻人交的医保。

家庭共济:

则是自家人的钱,给自家人用。更加合理啊。

3

最最重要的一点是:

这解决了:

一直以来医保卡外借,买保险核保以及理赔纠纷大难题啊。

原来的医保卡个人账户资金,只能自己使用。所以不得已:想要给家人用,就医、检查,都得挂自己的名。

那所有的就医疾病、检查异常,都得算在持卡人名下。

导致本来人没病:

但却有某些严重疾病的就医记录啊。

保险公司也不好判别想要投保的人,到底有没有疾病。

很多情况都不让医保卡外借核保,直接拒绝承保。

除此之外:

在过往发生过太多医保卡拿给家人用,到理赔时被拒赔的纠纷。

真实的理赔案例:

2009年9月14日,郭某父亲因心脏病在北京朝阳医院进行手术。

2010年1月-2012年1月,郭某的医保卡,就有在北京朝阳医院开具治疗心脏病药物的记录。

2013年12月4日,郭某体检未发现心脏疾病;

2014年3月,妻子为郭某投保了新X保险的某终身寿险附加重疾险,保额30万。

2014年12月,郭某体检也都未发现心脏疾病。

直到2015年7月,郭某自己在北京朝阳医院进行“冠状动脉搭桥术”。

之后8月向保险公司申请理赔。

被拒赔了。

缘由,就是:

医保卡有开具心脏疾病药物记录,那么认定投保人有心脏病史,未如实告知。因此拒赔。

实际:

那条开具心脏疾病药物的记录,就是郭某拿自己医保卡给自己父亲开药了。

这个案子是:

幸好郭某一直有体检,能证明其并无心脏疾病。

最后才官司胜诉。拿到了赔偿。

否则是:真要吃瘪。

允许家庭共济:

也就是:允许任一成员用自己医保卡的钱,但就医看病,可以挂就医人自己的名字。

这条医保改革,能极大程度消除医保卡外借产生的纠纷啊。

未来买保险,可能也没有啥医保卡外借核保这回事了。

总之呢:

这次医保改革,办法到位。

措施极好。

医保统筹资金、个人资金利用都更加合理了。

当然嘛,不得不补充一句:具体怎么实施,可能还有待条文出来。

在具体实施细则出来之前,大家还是不能把医保卡拿给家人用。因为就医的挂名还是你。

另外,即便开始改革:

既往的医保卡外借史是抹不掉的、无法更改的。

有过医保卡外借史:

该核保,还是要核保的。