这几天,一场轰轰烈烈的严查风暴,席卷了全国!

今年年初,上海市银保监局要求上海各家银行,对2020年6月份以来发放的消费类贷款、经营性贷款、个人住房贷款进行全面自查!

广东银保监局完成个人经营性贷款自查的银行网点共计4501个,个人经营性贷款5678亿元,个人消费贷2165亿元。

其中广州市涉嫌违规流入房地产市场的问题贷款金额1.47亿元,305户。

在深圳,深圳银保监局选取6家银行集中开展现场检查。

北京银保监会通报,发现个人经营性贷款违规流入房地产。

一线城市,北上广深全部都行动了!

无一例外!

1

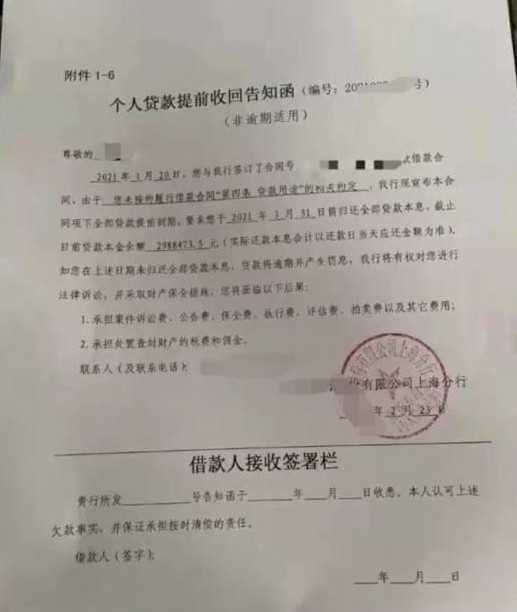

这场轰轰烈烈的自查行动,确实查出来了不少的违规贷款。

其中,有人被告知,必须在三个月的时间里,勒令凑齐500万元,归还给银行。

之所以严查经营贷,是因为全国一线城市的房价已经蠢蠢欲动了,尤其是在深圳。

一年的时间内,深圳的房价突然暴涨了30%!

这种现象,既不政府想要的,也不是老百姓想要的,而这种现象出现的根源,就是经营贷。

我们先来盘清这件事情的来龙去脉,首先2020年,全国新增了2.2万亿经营贷。

今年三月初,政府工作明确提出,要继续增加对小微企业的扶持力度,经营贷预计增长30%。

我们要相信一件事,任何政策的出发点都是为了解决问题的,出发点都是好的。

经营贷的出发点,毋庸置疑是好的,疫情之下,很多中小企业经营困难。

比如西贝莜面村,疫情期间,每个月光给员工发工资,就得1.5亿,按照企业当时的现金流,活不过三个月。

这个情况下,如果有一笔利息非常低的贷款,可以说是救命钱。

所以,在这样的大环境下,国家也愿意承担这部分利息贷给这些企业,经营贷的利率甚至低到了3.85%。

不仅如此,深圳市的地方政府给与了6-12个月的贴息,在这期间利率低至1.9%左右。

这样一来,瞬间就点燃了深圳的房地产市场!

一批又一批的炒房客,带着天量的资金,来到了深圳!

他们是怎么操作的呢?

方式也很简单。

首先,花点钱注册个公司,或者直接去市场买个经营几年的皮包公司。

其次,所有的相关手续准备齐全,再准备一个全款房进行抵押,完完全全的符合小微企业的标准,也符合监管层的需求。

这样一来,你是银行,并且有放经营贷的任务,你愿不愿意贷款给这些人?

人家都是正儿八经的手续,走的也是正规的途径,公司明明白白,抵押物也非常优质,你贷还是不贷?

至于钱流向了哪里?

就跟银行没关系了,只要没有坏账,程序上没问题就可以了。

2

这个漏洞一出,就很快被媒体给曝光了,并且闹得轰轰烈烈的。

全国的银行,都掀起了自查的风暴,但是结果却令人惊掉了下巴:

北京自查了2020年的经营贷,共发现了3.4亿涉嫌违规。

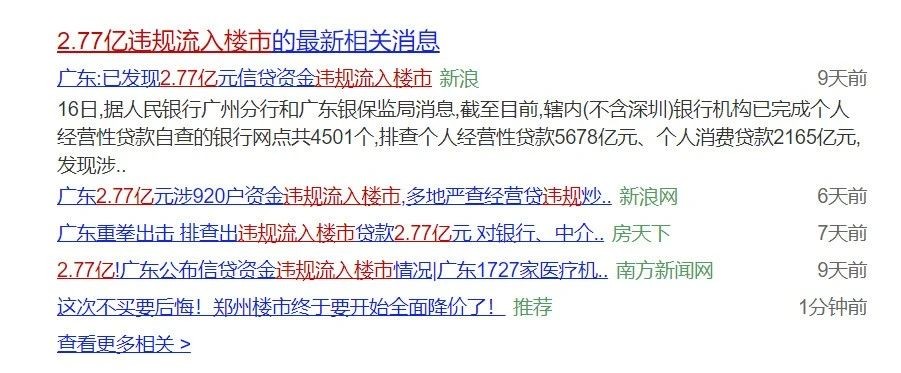

广东自查了经营贷,一共发现了了2.77亿贷款涉嫌违规。

广州市,自查1.47亿贷款涉嫌违规。

2020年新增贷款是2.2万亿,但是目前查出来违规流入房地产市场的,还不到10亿,违规资金不到0.05%。

这个结果,简直是开了国际玩笑,钱,都去哪里了?

当然只能去房地产了!

没有天量的资金支持,别说深圳了,连三四线的小县城的楼市,都翻不出多大的水花。

那么,问题来了,银行难道不知道这样的情况么?

对银行来说,他们非常清楚这些资金的流向,但是他们也没有办法,每个银行都有内部的坏账率。

如果你是银行,你愿意贷款给朝不保夕,前途渺茫的小微企业么?

钱刚打过去,很有可能成坏账了,到时候这个锅你背么?

那些所谓的“小微企业”是怎么操作的呢?

也非常简单。

聪明的玩家,是这样玩的:

首先,他们确实把钱用到了企业经营上去了,尽管查账,清清楚楚。

但是,他们会把企业正常经营的资金,提前抽空或者转移出去,造成企业非常缺钱的假象。

用这笔钱,购置深圳的房产,沉淀资金,然后把从银行贷到的钱,用到了真实的企业经营上去。

这样就可以把所有的风险给规避掉,同时也贷到了巨大的低息贷款,只要符合流程,银行也就睁一只眼,闭一只眼了。

妥妥的无风险套利,安全又便利。

这也就是,为什么查来查去,结果是不到10亿的违规贷款。

至于那些被直接查出来的,都是脑子进水的逗比。

直接把银行贷款的钱划走,转到房地产公司的账户下,不查你查谁。。。

3

中央一方面制定政策,严卡地方政府,坚持“房住不炒”,另一方面出于稳定社会的目的,低息贷款给小微企业。

但这种经营贷,其实非常类似美国的次级贷。

美国的次级贷把房贷发放给了可能无力偿还贷款的低收入者,层层包装以后分担给了大家。

而经营贷是给小微企业的,因为风险太大,随时可能破产。

因为疫情的优惠给了小微企业贷款,但这些钱却被无良的炒房客拿去买了房。

但即便这样,国家也要贷,就是为了挽救一个个小微企业。

一家小企业活下去了,就可能挽救了几十个,上百个家庭。

现在,这种救命的钱,却被炒房客们钻了大空子!

他们拿着极低利息的贷款,大量的买入了全国最优质的核心资产,自然就拉升了深圳的房价。

要知道这笔钱,原本是可以挽救很多家的小企业!

中国的房地产市场一直都是全民高杠杆,一比三起步。

但是在中国,也只有像房地产这样的产业,才能掏出居民存款进行消费,并且透支未来几十年的收入来消费的产业。

很多人只是看到楼市赚钱造富效应爽,哪怕所有人都知道它是泡沫,但是从来没有考虑过楼市的杠杆比。

房价过高,只会有无限的风险,除了让炒房客暴富之外,没有多少人能在其中受益。

资本的天性就是追逐利润,只要无利可图,一定会选择撤退。

而楼市一旦崩盘,远比股市崩盘严重的多,因为它是杠杆资金的连锁反应。

仅靠上涨预期拉动的楼市繁荣,其本质是一场“金融传销”游戏,而金融传销对经济的危害,远远超过实体传销。

房地产,是政府拿来进行经济调节的利器。但现在,却成了炒房客们发财暴富的工具!

他们之所以敢这么做,就是因为这是无风险套利,堵的就是国家不敢把这个泡沫弄破!

现在,就连这种救命的钱,都被炒房客们钻了大空子!

太可恨了!