金融市场早报

2020年12月11日

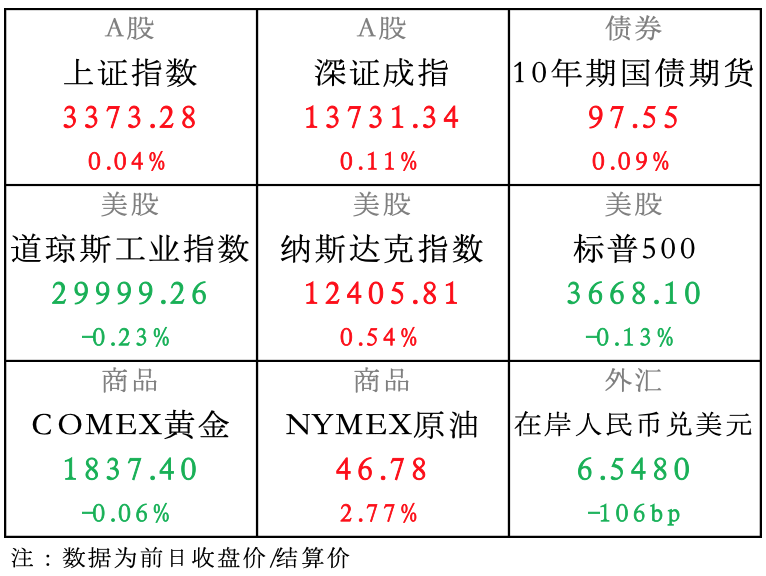

【昨日市场】国内股市分化,债市上涨,人民币跌;美股涨跌互现,黄金跌,原油涨

【国内股市】A股全天震荡,沪指勉强止步三连跌,北向资金连续三天净买入

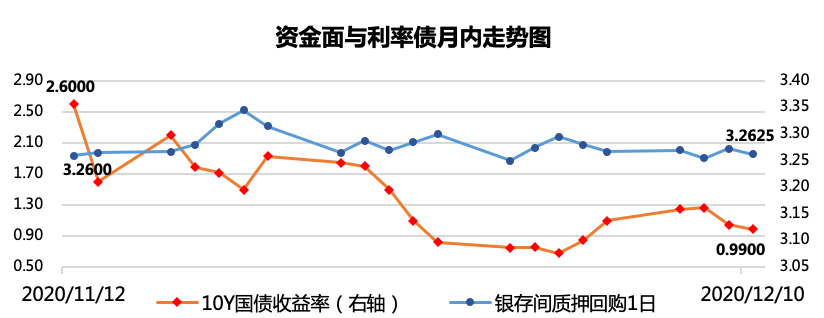

【国内债市】持续宽松的流动性环境对债市形成支撑,债市回暖

*债券收益率上涨,意味着当前债券价值缩水,代表债市是下跌的

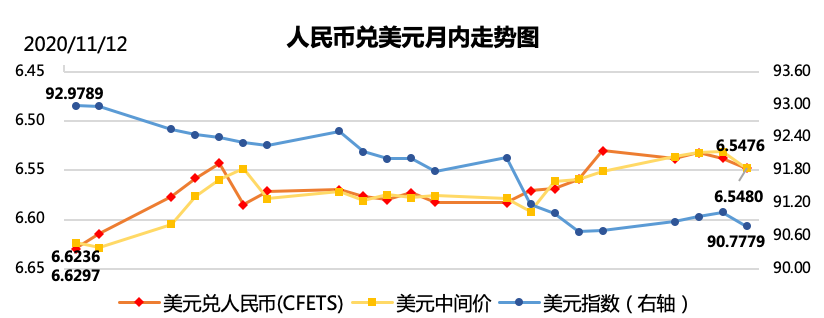

【外汇市场】刺激方案搁浅导致市场情绪谨慎,美元指数止跌反弹,人民币相应承压下行

*汇率为1美元汇兑的人民币数量,因此数值增加代表人民币下跌

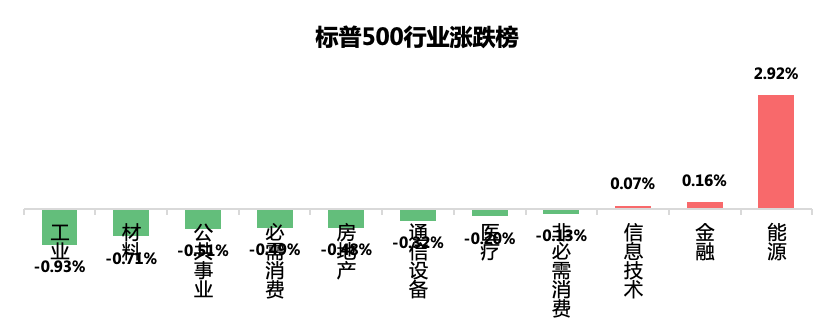

【美国股市】财政刺激谈判暂无明显破局迹象,美股情绪分化,指数涨跌不一

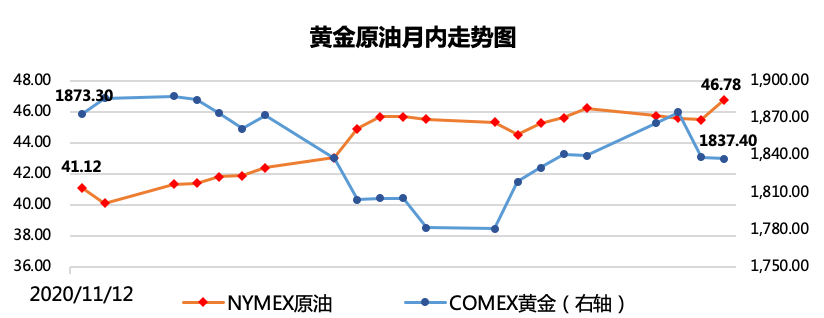

【商品市场】经济刺激协议陷入僵局,美元反弹,金价收跌;市场对疫苗应用前景乐观,提振能源需求预期,油价收涨

【国内要闻】

1、公开市场操作:

12月11日,央行公开市场开展100亿元7天期逆回购操作,今日有100亿元逆回购到期,完全对冲到期量。

点评:近日银行间市场资金面平稳充裕,债市交投情绪有所改善,今日央行继续完全对冲到期量,整体上体现了央行一贯稳健中性的态度。

2、中国中小企业协会发布最新数据,11月中小企业发展指数(SMEDI)为87.1,比上月上升0.1点,连续五个月回升或持平,已升至今年2月以来最高点。

点评:中小企业发展指数是由中国中小企业协会主持监测的一项描述中小企业经营景气状况的指数。选取了八大行业的八个方面,对2500家中小企业进行调查。指数波动范围在0-200之间,以100作为荣枯线,100以上说明中小企业发展处于扩张区间,100以下说明处于收缩区间。 11月中小企业发展指数持续回升,证明了疫情期间国家对于中小企业政策的精准扶持极为有效,中小企业为我国经济注入了许多新鲜活力。 但该指数表明中小企业发展仍处于收缩区间,而与之类似的中小企业的PMI指数却早就回到了扩张区间,二者有所矛盾,所以我们觉得两个指数的趋势一致向好说明中小企业景气程度有所改善,但有所矛盾的地方还是PMI更加权威一点。

3、监管此前与部分银行以窗口指导形式沟通过部分难消化老资产的解决期限问题,如果超过2021年底资管新规过渡期尚未处置完,可采取一行一策的措施,最晚放宽到2025年。

点评:国内目前整体大趋势仍是金融监管持续趋严,但考虑到当前国内外经济存在不确定性,金融机构自身的压力也较大,因此在强监管过程中,也会考虑到留出一定空间,争取逐步稳妥的化解风险,戒急用忍。

【海外要闻】

1、美国财长姆努钦和众议院议长佩洛西均表示,刺激谈判取得进展。不过几个关键问题尚无突破迹象,据悉参议院多数党领袖麦康奈尔暗示,跨党派小组提出的刺激方案无法赢得共和党支持。

点评:财政刺激方案僵局破冰希望渺茫,市场情绪遭到极大打击,美元走软,美股涨跌不一,黄金收跌。

2、美国上周首次申请失业金人数意外激增,达到9月份以来最高水平。持续申请失业金人数也出现8月份以来首次上升。

点评:疫情严峻形势对经济复苏打击很大,企业停工导致更多人失业,就业市场压力山大。

3、美国11月消费价格涨幅超出预期。美国家庭净资产在第三季度创纪录新高。

点评:美国11月CPI大涨主要因为疫情导致的运输成本攀升。家庭净资产创新高主要来自于当期房贷利率极低对房产的支撑。

4、市场普遍预计美国食品药品监督管理局(FDA)将于周五批准辉瑞疫苗。该机构周二发布的报告称,疫苗的数据显示出“良好的安全性,没有明确的安全问题会妨碍紧急使用授权。”英国从本周二已经开始大规模接种辉瑞疫苗,这在一定程度上也提振了市场信心。

点评:市场普遍对于疫苗的应用前景较为乐观,这也是原油价格近期持续上涨的主要推手。但是需要注意到英国作为率先接种辉瑞疫苗的国家,接种人群出现了一定的过敏反应,但当地药品监督管理局没有对疫苗的有效性提出质疑,而且澳大利亚、加拿大等地也在积极引入疫苗。

5、英国首相约翰逊和欧盟委员会主席冯德莱恩在周三举行会晤后,仍未达成一致,同时约翰逊警告要为无贸易协议脱欧做准备。 点评:英国脱欧闹剧仍在持续,目前双方仍有“较大分歧”也是醉了,尽管谈不拢会是两败俱伤,但目前市场现在已经在为“硬脱欧”做预案了,一旦发生可能对于英镑、欧元造成严重冲击,并会拖累当地的经济复苏。

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。