【上周市场回顾】

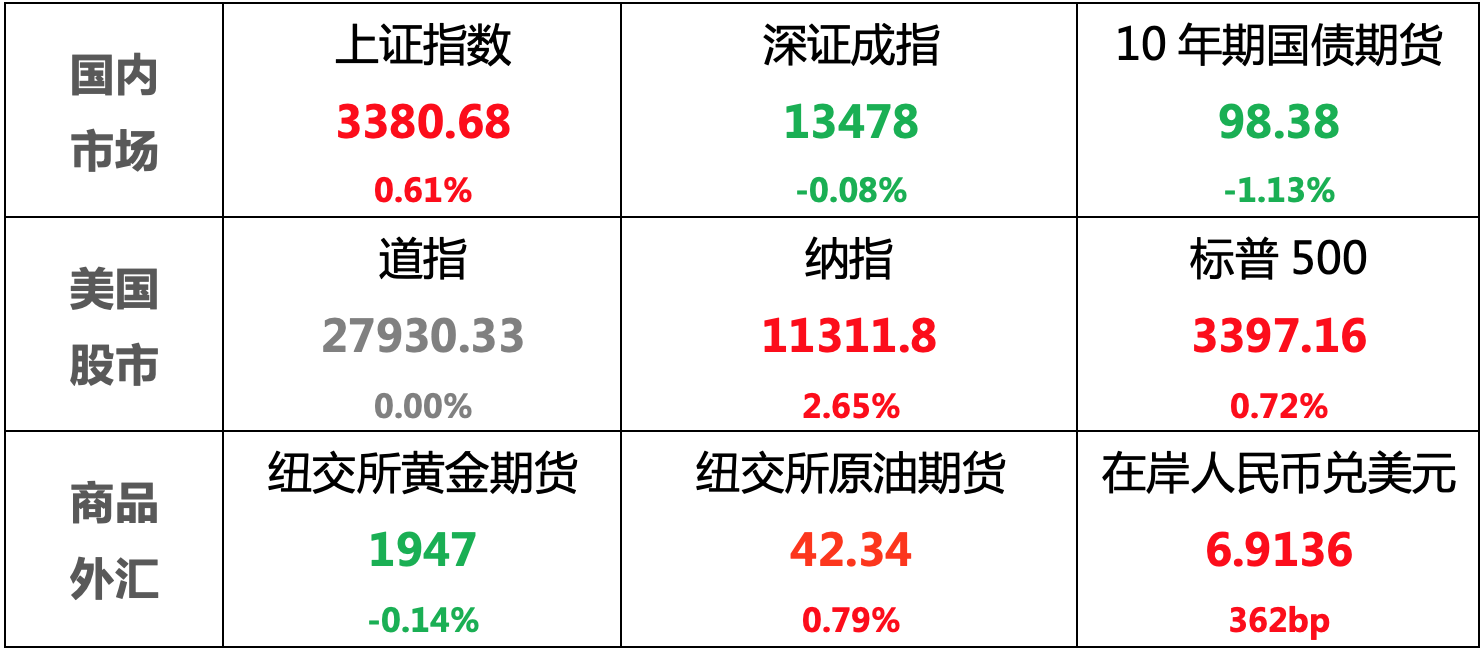

国内股市:维持横盘震荡格局,三大股指涨跌不一,多空双方互相博弈,成交有所缩量

国内债市:虽央行连续进行公开市场操作,但供给端压力仍存叠加资金面紧张,债市弱势收跌

美国股市:刺激方案现积极进展,同时科技股表现亮眼,三大股指多数收涨,纳指创记录新高

商 品:虽避险情绪有所回升,但美元走强拖累金价小幅下跌;市场需求预期依旧疲弱,但受OPEC+坚持限产,油价最终小幅上涨

外 汇:虽美元有所反弹,但中美贸易协议评估有序推进,市场情绪乐观,带动人民币上涨

注:数据为上周最后交易日收盘价/结算价

【本周热点---MLF是什么?】

上周,金融市场的焦点之一在于央行MLF的超额续作。8月合计有5500亿元MLF到期,但在8月17日,央行开展了7000亿元MLF操作,即超额续作了MLF。

无论是债券市场还是股票市场,投资者对央行的这一举措均非常关注。那么,MLF到底是什么?本次央行超额续作MLF意味如何?我们今天来一探究竟。

一、常听说的MLF是什么

MLF(部分媒体称为“麻辣粉”)是中期借贷便利(Medium-term Lending Facility)的简称,是指央行向符合一定资质要求的银行(对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展)提供的一种特殊贷款。

简单来讲,就是央行给商业银行提供的一种资金支持手段。

关于MLF的具体说明如下:

1) MLF需要银行提供合格担保品

主要为国债、央行票据、政策性金融债、地方债、高等级的信用债和小微、绿色和“三农”金融债、绿色贷款等。

即央行的资金支持并不是白给的,需要商业银行提供相应的金融资产作为担保。

2) MLF的借款期限

主要为3个月、6个月或1年。

3) 央行对资金用途有要求

央行通过MLF向商业银行提供资金,引导商业银行向特定的行业和产业发放贷款。当前的重点在于加大银行对小微企业和“三农”等重点领域和薄弱环节的支持力度。

4) MLF的利率

MLF并不是无息贷款,银行需要为此向央行支付利息,利率由央行制定。

5) MLF的意义

(1) 调节货币供应量。通俗来说,MLF作为央行的货币调节工具,是一只“有形的手”,当市场货币供应不足或过剩时可以通过该工具来调节。

(2) 引导市场利率水平。MLF是目前国内重要的基准利率,央行可以通过调节该利率,直接影响商业银行的负债端成本,从而到商业银行的贷款利率。

6) 名词对比:

(1)MLF与LPR

LPR是金融机构给出的反应市场真实贷款利率的参考值(每月20号调整),这个值是在MLF利率的基础之上,根据市场这只“无形的手”进行“加点”调整而来。

目前国内房贷利率挂钩LPR,因此可以通过央行MLF利率的调整来辅助判断LPR利率的变化趋势。

(2)MLF和TMLF

TMLF(部分媒体称为“特麻辣粉”)相当于期限更长(借款期限为一年,到期可根据金融机构需求续做两次,实际使用期限可达到三年)、利率更低(TMLF利率通常会比MLF更优惠)、投向更明确(小微企业、民营企业等重点领域)的MLF。央行这个举措,有助于向银行提供更为稳定的低成本资金,旨在更好的引导银行让利实体,缓解小微企业、民营企业的融资压力。

二、央行的货币政策工具

MLF其实只是央行众多货币政策工具中的一个,央行货币政策通常分为两类:数量型和利率型。

其中“数量型”即调节货币数量,是指通过央行投放或者回笼资金,为金融机构提供流动性与信贷支持,其传导机制为:央行资产负债表调整---基础货币/货币乘数---货币供应总量---社融和信贷总量。“利率型”即调节货币价格,是指通过政策利率的调整引导资产价格走势,其传导机制为:政策利率---货币市场利率---债券市场利率---实体融资利率。

央行常用的货币政策工具包括三种:存款准备金率、再贴现率和公开市场操作。

1) 存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的在央行的存款,央行要求的存款准备金占其存款总额的比例就是存款准备金率。央行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量。

2) 再贴现是央行对商业银行提供贷款的一种特别形式,也是央行控制信贷规模和货币供给量的一个重要手段。

3) 公开市场操作是指央行通过买进或卖出有价证券,吞吐基础货币,调节货币供应量的活动。公开市场操作起步虽然晚于存款准备金率和再贴现率,但由于其主动性、灵活性、时效性和可逆性等特点,现已成为我国央行重要的货币政策工具之一。MLF便是其中重要的方式之一。接下来我们重点介绍央行公开市场操作箱里都有哪些工具。

三、公开市场操作

1) 回购交易

回购交易包括逆回购和正回购。逆回购是央行向一级交易商(主要商业银行和证券公司)购买有价证券,并约定在未来特定日期,将有价证券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性的操作,正回购则为央行从市场收回流动性的操作。

2) 现券交易

现券交易是央行直接在二级市场买入或卖出债券以此投放或回笼基础货币的行为,此处涉及的债券通常为国债,但信息公开性较差。

3) 发行央行票据

发行央行票据是央行为调节商业银行超额准备金而向商业银行发行的短期债务凭证(其实质是央行债券,之所以叫"央行票据",是为了突出其短期性特点),央行通过发行央行票据可以回笼基础货币,央行票据到期则体现为投放基础货币。目前使用频率较低。

4) 创新型工具

创新型工具包括以下几种(SLO、SLF、MLF、PSL),均为向特定金融机构融出资金和向市场投放流动性,主要区别在于参与方、期限和抵押物不同。

央行的新型货币政策工具种类多样,目前已基本实现了从短期到中期到长期的期限全覆盖。因此是目前最为常用的货币政策工具。

四、本次的MLF超额续作意味着什么

本次MLF超额续作超出市场预期,8月以来央行一改6、7月资金净回笼趋势,加大力度释放流动性。从原因上看:一是由于超储率处于相对低位,二是为对冲政府债券的加速发行。从效果上看:一是本次超额续作可避免此前连续净回笼带来的资金面收紧;二是一定程度上促使资金利率水平稳中趋降;三是“MLF+逆回购”组合拳能够满足中短期流动性需求,给市场主要机构更多时间平稳过渡。

五、后续怎么看?

此次超额续作并不代表央行货币政策转为宽松,结合近期的政治局会议及央行官员的讲话,多次强化了货币政策谨慎的立场。主要原因在于国内经济持续复苏,叠加地缘政治不稳定性因素加大,货币政策层面倾向于维持偏谨慎态度和保留调控空间,旨在精准调控而非无限宽松。

考虑到央行的态度,LPR短期内预计也仍将维持当前利率水平,事实上LPR报价已经连续4个月按兵不动。一方面是因为上述货币政策的谨慎,MLF暂无调整的必要性;另一方面,从市场资金端来看,近期资金面明显偏紧,银行吸收存款压力增大,银行“加点”的压降动力可能不足。

【本周重点关注】

1、8月25日:美国7月新房销售数据

2、8月26日:美国7月耐用品订单数据、美国8月21日成品汽油EIA库存数据

3、8月27日:中国7月工业企业利润

4、8月27日:美国第二季度GDP(预估)

5、8月27日:美国最新持续领取失业金人数、初次申请失业金人数

6、8月28日:中国7月服务贸易差额

7、8月28日:欧盟8月经济景气指数、8月消费者信心指数

8、8月28日:美国7月核心PCE物价指数

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。