说起银行理财,它给人的印象就是:稳妥、安全、风险低。

但2020年,出现了太多“活久见”系列。颠覆了大众对银行理财的认知,其实任何投资都是有风险的,银行理财自然也不例外。

前不久的中行原油宝,让投资者不仅赔了本金还倒欠银行200%。最近招商银行的“代销季季开1号”的理财产品,(截至6月10日)近1月年化收益率为-4.42%,产品净值跌至0.9988。

不止是一家银行理财,还有其他银行的20多只产品净值也低于1。其中绝大多数的产品为成立不久的固收类理财,如下图所示:

对于稳健型的投资者,习惯了稳稳地收益,一定会有疑惑:

为什么银行理财产品也会亏损?

01

为什么银行理财也会亏损?

以前咱们很少听说,买银行理财有亏钱的情况。

任何投资都有一定风险,银行理财也有亏损的可能性,只是亏损概率较低。

过去,你买银行理财确实是就算没说能保本,也都默认可以保本。实际上,过去是波动由银行自身给你承担了,你只负责到期拿本金+收益就好了。

但自从2018年资管新规落地后,明确规定了“银行理财打破刚性兑付,向净值化转型,投资者要自负盈亏”。

也就是说,银行理财不再保本保收益。到期兑付困难,投资者直面风险,银行不再兜底。

这段时间银行理财出现浮亏,主要因为它投资的标的是债券。近期债券市场出现了较大幅度调整持续下跌,导致了不少银行理财产品账面净值产生波动。

不过,这种亏损只是账面上的“浮亏”,并不意味着产品到期一定会出现亏损。目前很少有R2、R1风险等级的理财产品出现到期亏损。

02

银行理财的风险

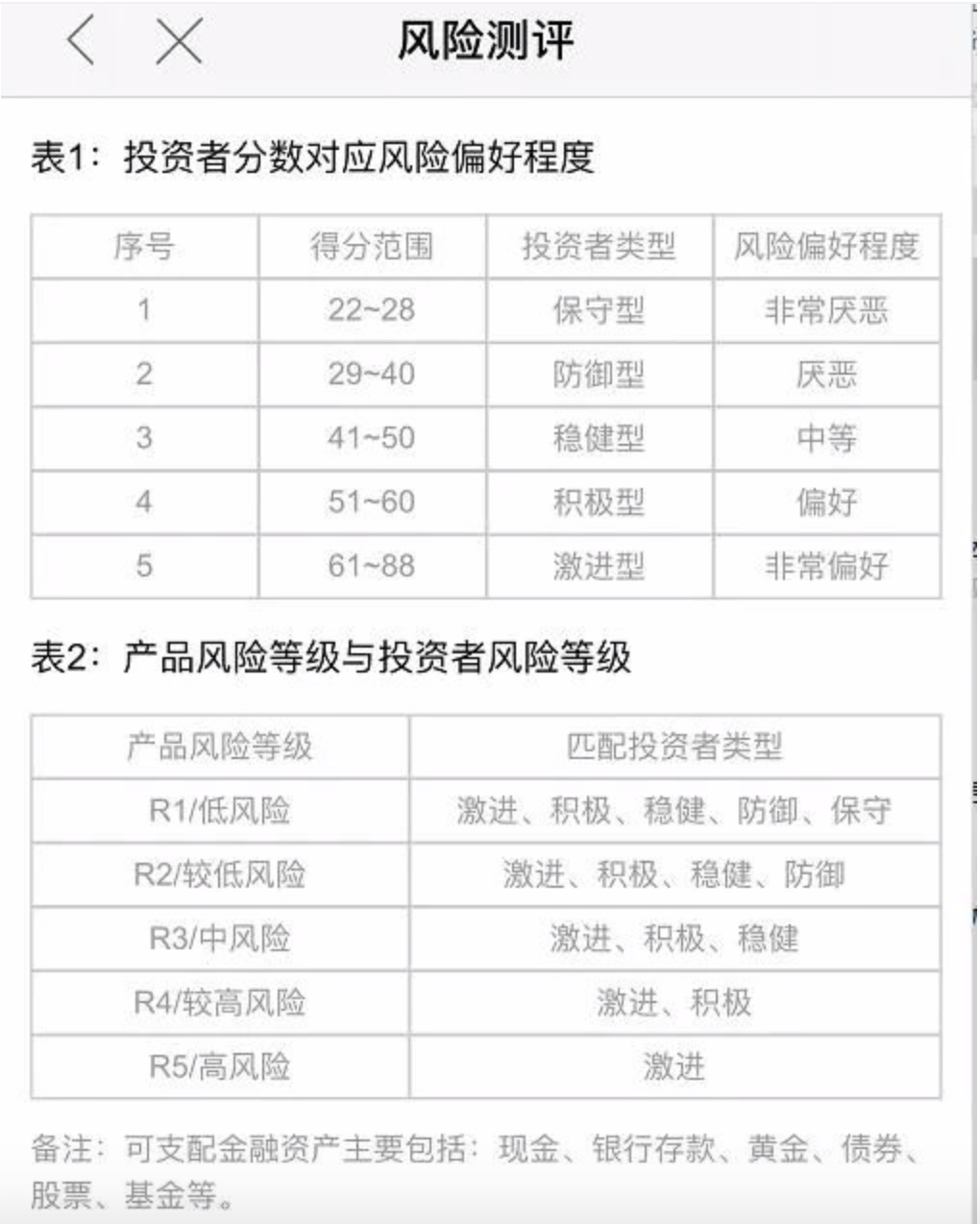

日常很多小伙伴跟侠女咨询理财,但侠女都会提示大家事先做好风险评估。

买理财产品之前,大家一定要看清楚产品详情页、风险等级。根据自己的风险偏好程度,对应去选择理财产品。

银行理财不等于保本理财,投资的不只是低风险理财,也有风险系数高的权益资产。

银行理财产品按照风险等级分为:

R1、R2、R3、R4、R5(风险等级由低到高)

按收益分为:

保本固定收益、保本浮动收益、非保本浮动收益

保本固定收益、保本浮动收益都保本,银行做担保,不存在亏损的可能。非保本浮动收益,理论上有亏损的可能。但最差也就是本金全部亏没,实际亏损概率不到1%。

总之一句话,未来大家要改变观念,投银行理财也不是完全能保固定收益的。

03

如何规避银行理财风险?

说了这么多,那么我们如何规避银行理财的风险呢?

第一、看清楚产品发行方

银行卖的理财产品,未必就是银行自己家的产品。

买之前,侠女有两个小tips给大家:

1)打开产品详情页,查看发行主体名称

发行主体名称为XX银行的,就是银行自产自销。带有“代销”,就是其他机构的产品,银行负责代销。

银行理财产品也分银行自营、代销,一般来说银行自营理财安全性相对较高。

同时,银行也是代销渠道,有些产品根本不保本。买了这类产品,到了兑付的时候,有可能拿不到利息,甚至拿不到本金!

2)产品详情页,查找理财登记编码

每个商品都有编码,理财产品也不例外。

理财产品登记编码,是全国银行业理财信息登记系统赋予银行理财产品的标识码,具有唯一性,是判断产品是否合法合规的重要依据。

这里给大家安利一个网站:中国理财网,输入编码查询产品登记信息。查不到,大家就要当心了。

第二、留意风险等级

银行理财投资的不只是低风险理财,也有风险系数高的权益资产。主要有5个等级(R1-R5),风险等级越高,收益波动也就越大。

第三、业绩比较基准不等于实际收益率

业绩基准,基于的是过往投资经验和产品波动,设定的预判投资目标,并不代表实际收益率。

特别说明:

银行理财不等于银行存款,银行理财不一定保本,但银行存款50万以内100%赔付,受《存款保险条例》保护,即:单家银行存款50万以内,100%赔付本息。

之前,侠女也给大家找了一些银行存款的福利。不过仅限于新人,每个人仅限一次机会。不过操作有点麻烦,但想要拿到那么多福利,就得严格按照平台规则来。