原创 乐山大佛 | 来源 大佛聊互联网金融(ID:lsdf628)

一、评级参数及来源

本期共有七个政信项目的主要参数信息,全是个人目前在投项目,部分地区已经公示2019年GDP,所以表中更上一级ZF的GDP用的是2019年数据,一般公共预算收入尚未全部公示,所以采用的都是2018年的数据。

三、点 评

据我们多方私下了解,因为政信债一般是非完全化市场运作的,ZF平台公司主要是以地方政府注入土地或者股权等为资本,虽然项目上写的还款来源主要是靠ZF平台的经营收入,但实际上,因为ZF平台公司主要承建的都是以公共基础设施建设类项目为主,这类项目往往都不是以盈利为目的,参考平台公司的利润指标没什么实际意义。他们的收入来源很多就是靠地方财政拨款,然后才有钱去做那些基础设施工程,更多的是参考平台公司所在地级ZF的GDP和一般公共预算收入。

因为一个区域的ZF平台公司往往都是归地方ZF统一调配使用的,所以政信项目存在很大的区域性风险趋同,往大了说地方ZF都是GCD的,其实全国都是一盘棋,仅仅是现在债券市场已经打破了刚兑,所以上面允许出现零星的延迟还款的违约事件,但上面坚决不允许发生大面积区域的系统性风险。

二、本期新增情况

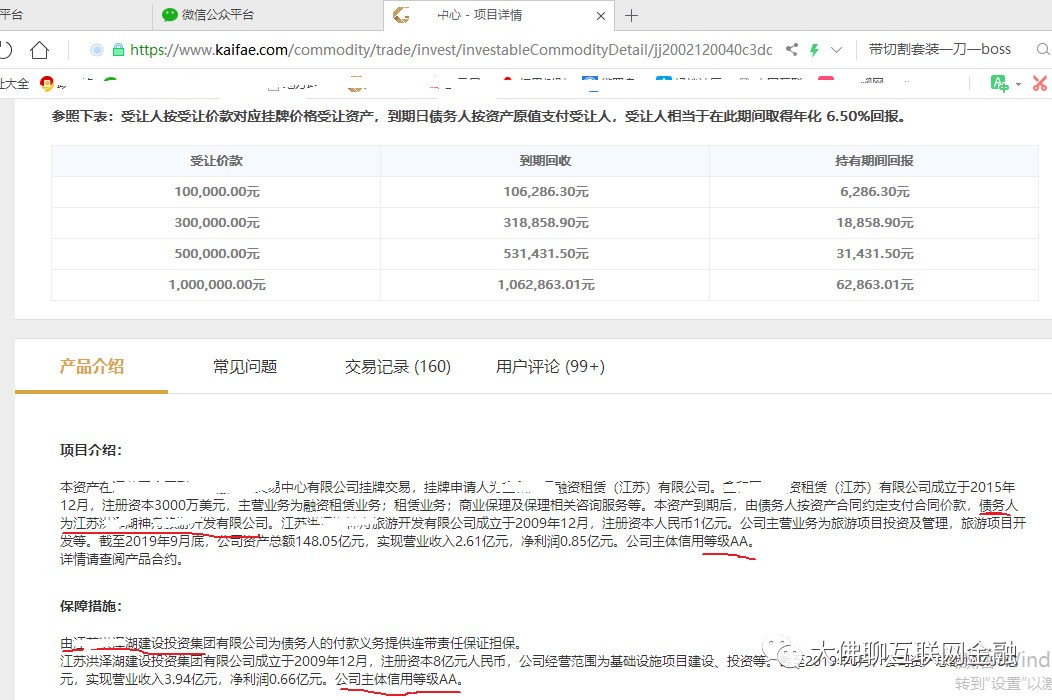

除了用自己的方法分析外,我们还参考其它第三方挑选项目的一些参数,比如某中心上的一个江苏下属区域类似的项目:

它是江苏淮安下属某个区的一个项目,也是有当地的两个AA级政府平台公司做增信,但它那个区2018年的一般公共预算收入是19亿,我们投的那个区域2018年的一般公共预算收入为28亿;更上一级ZF方面,徐州市GDP为7100亿,淮安的GDP为3840亿;一般公共预算收入方面,徐州为526亿,淮安为247亿;地方负债率方面,徐州为11.3%,淮安为14.58%;地方债务率方面,徐州为72%,淮安为111%。其实参考原来历史行为,一般该第三方选择项目的标准还是很高的,对于政信类的项目来说,能有一个AA的政府平台为项目做增信的风险就很低了,有两个AA的政府平台去做增信的,肯定会更好。

除了资质方面,收益率方面还存在较大的差异。