原创 胡小媛 | 来源 慢钱财商(ID:mqcs999)

前不久,央行给背负房贷的朋友们送了一份大礼,那就是,房贷利率有了新变化。

已经买房有贷款的,或者准备贷款买房的朋友们需要重点关注了,说不定一个变化,就省了好几万。

具体有哪些变化呢?

图片来源:中国人民银行官网

2019年12月28日,中国人民银行(央行)发布第30号公告。

核心内容总结出来就两点:

第一:从2020年1月1日开始,商业银行不得和买房人,签订参考贷款基准利率的浮动利率贷款合同。

第二:从2020年3月1日开始,商业银行必须和存量房贷的借款人,废除原有房贷合同,让借款人重新二选一:固定利率或者「LPR利率+基点」模式。

也就是,如果你房贷是在2020年1月1日之前,按照贷款基准利率定价的住房贷款,现在即将 (2020年3月1日----2020年8月31)就有一次重新选择贷款利率的机会。

即:固定利率或者LPR+基点。且选择的机会只有这一次。

别看相差一两个百分点,很不起眼,假设房贷余额高达300万的话,差异可能达到3-15万。

不省白不省!

那到底选择哪种利率方式最划算呢?

选择固定利率就是,从3月1日开始,银行会通知你把原来签的房贷利率合同废除,然后一起重新商定一个新的利率。

这个新的利率怎么定?

其实就和变革之前的差不多,参照的就是变革之前的利率,以及贷款个人的资质。

这个商定出来的新利率就是固定利率。无论以后外界经济环境怎么变化,岁月变迁,LPR利率发生什么变化都与你无关。

比如,固定利率确定为4.9%,合同终身就是4.9%的利率,直到你还清房贷。

即使LPR涨到20%,你还是4.9%,就赚了!

如果后期LPR降到1%,你也是4.9%,就亏啦!

这就是固定利率与LPR+基点模式的差别所在。

LPR 一般指贷款基础利率,又名贷款市价报价利率。专业说法是“全国银行间同业拆借中心”。

即统计18家银行报出的各自的1年期和5年期以上贷款利率,剔除最低价、最高价后,计算算术平均价。

LPR+基点房贷利率模式又是怎样的呢?

“LPR”在这里就是一个变量,每月20日由18家银行确定,假期顺延新增房贷利率计算。

但是每个月这些家银行的利率报价都是动态的,不确定的,随着市场经济的变化而变化。

“基点”的变化基本就两种情况:

第一种情况

假设我在变革之前买了一套房,当时的房贷利率是5.39%。目前最新的LPR是4.8%,那我的基点就是5.39%-4.8%=0.59%。

如果后面LPR是4.5%,那我要还的利率就是4.5%+0.59%=5.09%,如果LPR变到5%,我的利率就是5%+0.59%=5.59%。

第二种情况

假设我之前买房的贷款利率比较低,是4.41%,那我的基点就是4.41%-4.8%=-0.39%。我要交的利率就是以后的LPR-0.39%。

反正,选择LPR+基点 之后,月供利息就会随着LPR的变动而变动。

固定利率的优势就是比较简单便捷,商定好了就再也不会变动,省心省事。

LPR+基点 模式的房贷利率会随着每月LPR的不同而变化,LPR低,就可以少缴纳些利息;LPR高了,就要多缴纳利息。

重点就在于这个LPR的走势会怎样了!

为什么央行要在这个时候推行LPR+基点的概况模式呢?

表面上是给房贷者松绑卸担,本质上是国家对房地产调控的一种手段,把房地产与实体经济剥离开来,将1年期LPR利率,用于实体经济;将5年期LPR利率,用于了房地产市场。

当实体经济需要降息时,就调低1年期LPR利率,不让漫灌的大水进入房地产行业。

当需要单独对房地产调控时,只需要提高5年期LPR的利率,就不会对实体经济产生成本压力。

那LPR的走势会如何呢?

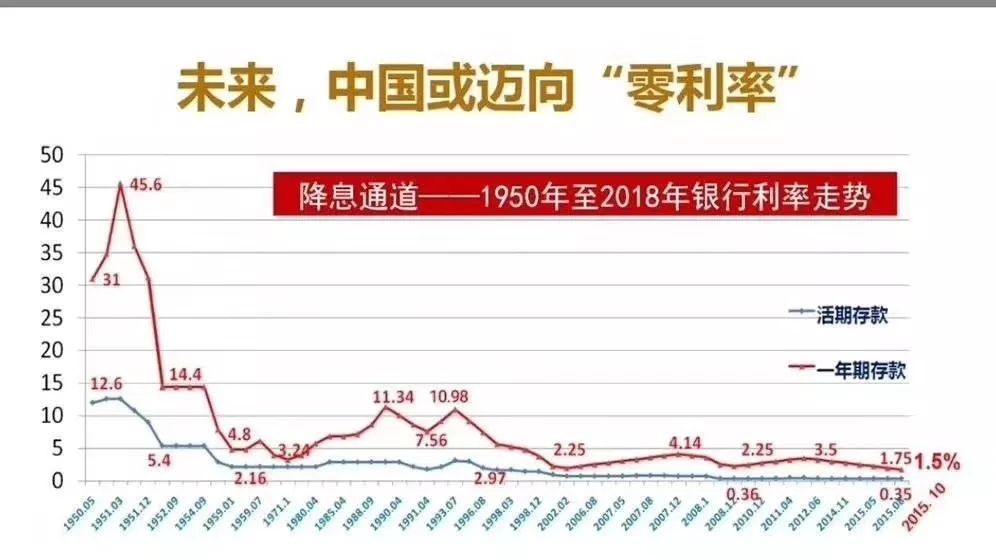

在未来20年内,利率一定会越来越低,甚至会从低利率进入负利率。

中国人民银行原行长周小川在去年底的创新经济论坛上表示过:实际上我们中国还是可以尽量避免快速地进入到这个负利率时代。

言外之意就是,中国一定会进入负利率时代,目前的政策只能延缓进入负利率时代的时间,并不能阻止负利率时代的到来。

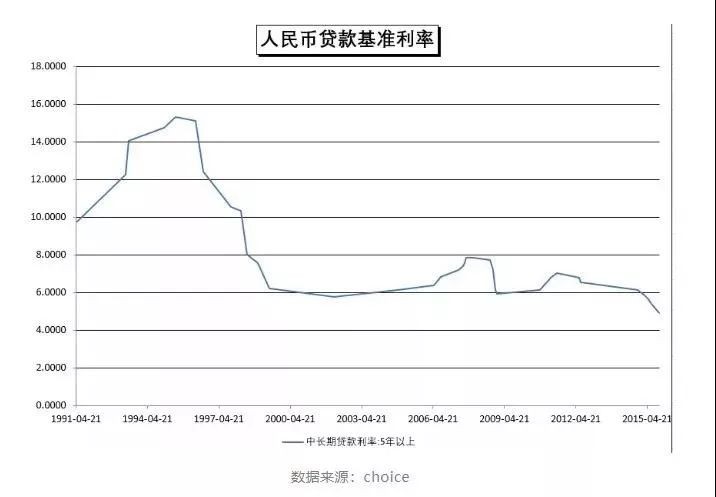

事实上,从建国以来,中国利率一直在走低。

目前全球已经有近30个经济体相继宣布降息。

截止2019年11月,10年期国债到期收益率为负的国家包括:德国、法国、荷兰、瑞士和日本等。

社会整体利率下行,LPR自然也会随之走低。

而且,国家经济增长放缓是一个必然的趋势,随着经济放缓,降息也就在所难免。

从这个趋势来看,对于选择了「LPR利率+基点」模式的买房人而言,将是绝对的大利好。房贷利息将会大大降低。

这个变革,既是央行为了未雨绸缪,将收益和风险,在借款人和贷款机构之间分摊,促进整个社会的稳定运行的调控机制,也是及时给借款方松绑的福利。

当然,到底选择哪种模式,还得结合自身情况来选择。

总结以下几个建议:

1)如果房贷剩余年限较短且当时利率较低可以选固定利率模式。

2)如果房贷余年还比较长,当时的利率也不算低,建议选择LPR+基点的浮动利率。

3)建议选择每年调整一次(按上年最近利率调整),如果选择LPR+基点的,2020年不受影响,新利率从2021年1月1号起执行。

哪些需要调整:2019年10月8日之前办理的所有房贷。

哪些不需要调整:2019年10月8日之后已经使用LPR利率政策的房贷。

调整时间:2020年3月1日---8月31日之间,共6个月时间,具体哪天等银行通知。这里,建议不要着急,耐心等待银行通知就好了。如果通知很晚,你考虑的时间更多,可以看看LPR的变化情况,再做决定。

组合贷怎么调整:本次调整公积金贷款部分不受影响,如果全部用公积金贷款的小伙伴们就不用管这个变革了。如果还有商业贷款的,则商业贷款部分需要重新选择签订合同。