最近,很多朋友都在咨询关于贷款的问题,其中最值得关注的就是利息计算问题?贷款1000到账700的这种是不是可以不还?甚至还有人希望小编帮忙算一下利息多少,是否是高利贷之类的的问题。

所以今天我们就给大家把各种贷款方式的利率计算方法列出来啦,请继续往下看:

第一种:像评论里那位朋友的情况7天贷平台

借的本金是1000元,到手700元,7天还款期限到了之后要还1030,也就是7天产生利息330元。

利率计算方式为:330/700=0.47也就是47%。那一个月按照4周来算的话,月利率就是188%左右。对比国家规定的年利率不超过36%来看,绝对是高利贷无疑了,像这种情况,超过年利率36%部分的利息,我们是可以不用还的。

第二种:还款期限比较长的情况

比如下面这位朋友的情况:

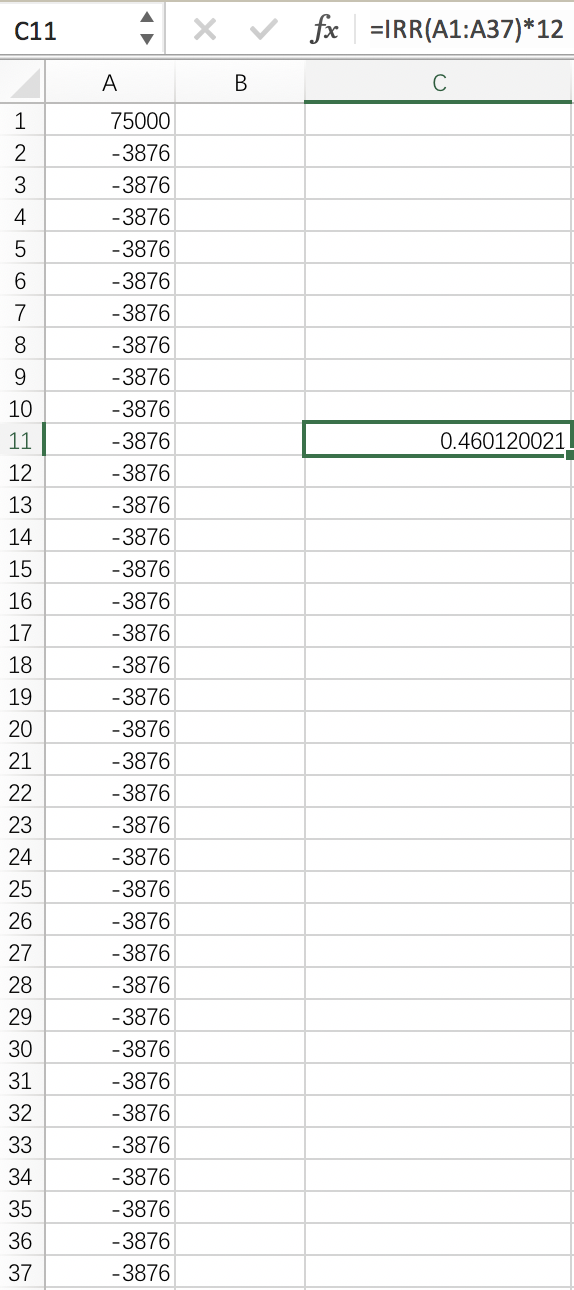

本金75000,分了36期,每期还3876的话,名义利率的计算方式如下:

总利息=3876*36-75000=64536元;

月利率=64536/75000/36=0.024也就是2.4%;

年利率=月利率*12=2.4%*12=28.8%

然而,28.8%只是名义利率,其实并不准确,因为有部分本金是没有用满贷款期限的,这个朋友的贷款真实年利率是46.01%。如何计算的呢,教你一个小技巧:

在EXCEL中A1输入75000元,表示你借的钱。在A2至A37输入-3876元,表示我们接下来每个月还的钱。然后在表格中任意一个空格处输入公式=IRR(A1:A37)*12,一按Enter键就得出了我们所实际承担的年利率水平。

为什么乘以12呢,因为填的流水是按月来的,IRR函数就默认算出来的月利率,乘以12是换算成年利率。如果填的是日或年流水,算出来的就是日或年利率。

第三种:借呗借款利率

像支付宝的借呗利率区间在万分之1.5到万分之6之间。简单点:拿小编的借呗来说:

可以看到小编的日利率为万3.5,也就是借1万每天利息是3块5,

日利率=3.5/10000=0.035%;

月利率=0.035%*30=1.05%;

年利率=1.05%*12=12.6%

和上面这位朋友的28.8%相比,低了不是一点半点呀。

第四种:微粒贷

还是拿小编的微粒贷来举例说明:

大家可以看到小编的日利率为0.04%,那年利率就是0.04%*365=14.6%。虽然比借呗的12.6%相比要高出那么一点,但是和上面的一些网贷平台相比,还是低很多的。

第五种:有钱花

再拿小编的有钱花来说明:

大家可以看到小编的日利率为0.02%,那年利率就是0.02%*365=7.3%。应该来讲,这是小编目前体验到的利率最低的网贷平台了。(点此免费测有钱花额度)

综合所有的对比来看,网贷平台利息相对来说都比较高,但是合规平台的利率一定是在法律规定范围之内的,比如上述的这几个平台。

如果大家想要知道自己的钱到底应不应该还,按照上面给大家介绍的方法自己计算一下就知道啦。毕竟,心里有了底,再遇到不合法的催收,都有底气和他们抵抗了。