看到后台有小伙伴在问关于信用卡审核的问题,

今天就从征信方面聊聊关于信用卡审批的事吧。

不过,这个征信并非网上的简易版征信,而是线下打印的详细版征信报告。

详细版的征信报告包括以下五方面:

个人基本信息,信息概要,信贷交易信息明细,公共信息明细,查询记录。

下面,鹿先森会从这几方面来聊聊信用卡审批与征信的关系。

- 1 -

个人基本信息

这个板块包括身份、配偶、居住、职业信息,

最重要的是身份信息和职业信息。

身份信息主要是学历问题,通常本科就能通过审核。

如果不是本科,可以填写大专,毕竟夜校也算是大专。

就职业来说,银行喜欢稳定压倒一切,

月入4k的公务员会比月入3k-15k的销售更受银行喜欢。

另外,银行尤其不喜欢高危行业、稳定性差的职业,比如

KTV服务员、夜场工作人员、建筑施工、货车司机、海员、军人等。

- 2 -

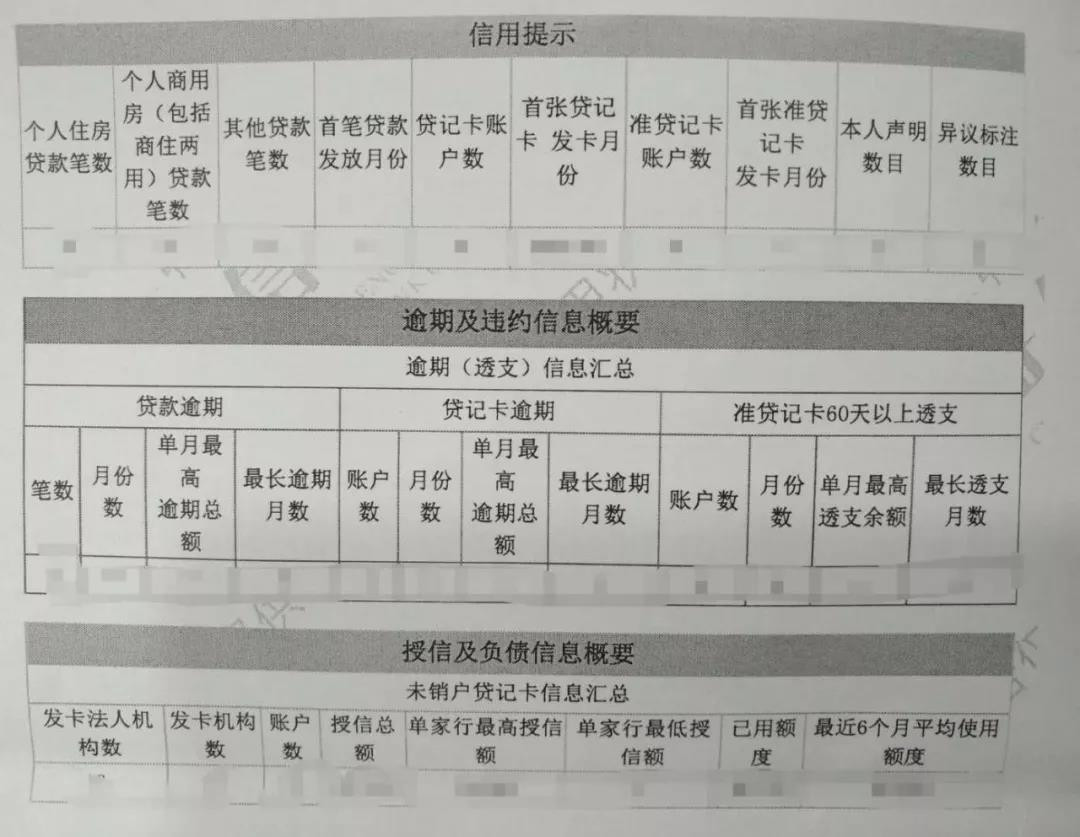

信息概要

这个板块是逾期违约信息、授信负债信息的汇总。

如果有过逾期记录,不论贷款还是信用卡,都会长达5年呆在征信中。

要是在2年内有过连续3个月或6次以上的逾期,那基本上秒被拒。

授信总额也就是信用卡总额度,过高的话,也很容易被银行拒绝。

另外,发卡机构数过多也不利于审批,一般持有超过6张信用卡容易被拒。

- 3 -

信贷交易信息明细

这个板块包含贷款、贷记卡使用明细的记录,很重要。

你的抵押贷款、信用贷款、担保贷款等2年内的记录都在此体现,

并且2年外的贷款逾期记录也会在此显示。

另外,还能看到贷记卡的最近6个月平均使用额度、最大使用额度,

银行会由此判断是否“非正常刷卡”,负债率如何。

如果负债率过高,也会被银行认为还款能力不足,易拒卡。

- 4 -

其他信息

1.公共信息主要是五险一金的缴纳情况。

有五险一金更好,如果没有也别怕,工资是税后入账一般也会通过审核。

2.查询记录会显示2年内的征信查询,也包含个人查询。

最好不要在短期内频繁申请信用卡,也别没事乱点贷款,

银行会认为申卡是借旧换新、资金紧缺,容易被拒。

总的来说,工作稳定,征信良好的小伙伴更容易通过信用卡审核。