很多人讲到理财,经常开口就是复利,闭口就是财富自由,但我讲的很少,因为我觉得复利和财富自由啥的都不是很靠谱

第一,复利是投资的结果,衡量过去投资收益率高低的。

常说的是“过去10年的复利是15%”

但如果有人说“今年的复利15%”,那绝对是个业余选手,没人会这么说。

我们投资面对的是现在,是未来,过去复利高并不能说明什么。只要尽量做到每一年多赚一点,少亏一点,长期下来复利自然会高。

一直把复利挂在嘴上是没用的!

第二,复利是一种红利再投资的思维方式

复利之所以可怕是依靠的是时间+红利再投资。只要基数越滚越大,不断的把盈利重新投入,通过时间的推移,把投资变成收益开平方的数学题,最终的收益都会很惊人!

但现实里很多人缺少的是利滚利的思维方式,买基赚了点钱,就迫不及待的要犒劳自己。买个新手机,出去旅游下什么的,根本不存在利滚利!

另外复利需要10年20年30年,时间积累。很多人3个月都拿不住,3年都是奢侈,谈复利都太远了。

盈利都花了,时间又不愿意等,还复利什么?

第三,除了复利外还有所谓财富自由!

什么是财富自由?根本没标准的。

在月收入5K,一年攒2万的时候,心里想给我100万,每年买5%的理财,一年都5万了,妥妥的财富自由了。

等真赚到100万了,100万就只够买个首付,财富自由要1000万吧。

等有1000万了,还不够上海买套房,财富自由起码1亿吧

财富自由是心的自由!心不知足,不管多少钱都自由不了,因为欲壑难填!

老粉都知道,别人天天说复利和财富自由,我写了一年多的公众号,基本没讲过复利,更没喊过财富自由的口号,有时还会喷一下《靠复利实现财富自由?没那么容易!》

对于普通人,我觉得最靠谱的理财目标是用5-10年时间,力争实现被动收入超过主动收入更靠谱

被动收入超过主动收入和收入高低无关,只和攒钱效率和投资收益有关。

比如这张图,假设收入很高,年收入60万,假设买了200万基金,今年涨了31%,那今年的被动收入就超过了主动收入。

而如果收入很低,一个月就赚3000块,但是去年初买了10万基金,今年赚了41%,赚了4万多,今年也超过工作收入了。

1. 收入高,本金高,目标高

2. 收入低,本金少,目标小

3. 只要努力攒钱,好好投资,人人都有可能做到

以今年为例上涨30%+为例,只要投资的本金是年收入的3倍,今年的被动收入就大概率超过主动收入了。

本金是年收入什么概念呢?每年把赚的钱攒50%,6年就能攒年收入3倍的本金。就是这么朴实无华,不容易,但是只要愿意坚持,人人都可以,肯定能做到。

而且越努力越容易

1. 以第2个图为例,一个月赚3K,一年赚3.6万,能攒2万。原来本金10万(3倍年收入),今年赚到了14万了(3.8倍本金)。

2. 再加上今年攒得2万,本金就变16万了(4.44倍本金),下一次只要22.5%(3.6/16)的收益率,被动收入就超过工作收入了。

3. 但如果明年如果市场不好,16万只赚1万怎么办?没关系,再加上工作结余继续攒2万,总资金变为19万(16+1+2,5.27倍本金)。后年收益率只要达到18.9%(3.6/19),被动收益就能超过主动收入。

4. 随着本金的积累,被动收入超过主动收入所要求的收益率就会越来越低。

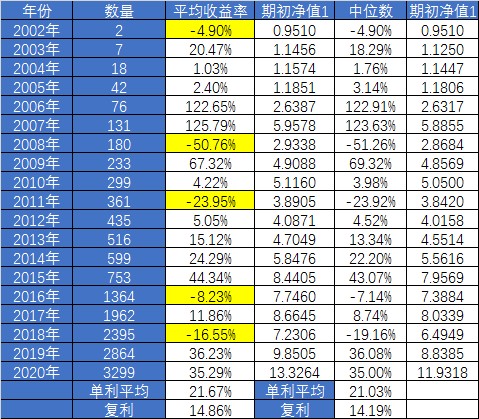

5. 过去19年,基金每年的平均收益率在15%左右,当本金是年收入7倍以上时,被动收入超过主动收入将会开始成为大概率事件。

6. 但要注意,基金的收益是脉冲式的。遇到亏钱的年份,那肯定也是亏的!但有的年份收益率会非常高。比如最近3年,2018年亏15%,2019年和2020年都赚了30%以上。3年一起的被动收入还是超过了3年的工作收入。

被动收入超过主动收入,不是什么鸡汤,就是默默的攒钱,攒出第一桶金,遇到行情好的时候,资产暴增一下,再继续攒。

攒钱+投资,用5-10年时间攒出是年收入7-10倍的本金出来,长期看就大概率能实现被动收入超过主动收入了。而且被动收入还会越来越高,实现躺赢。