今天这个标题,想必很多人会感到比较意外。

为啥在中国,主动基金能完爆指数基金?

不科学啊,很多大 V 不是说定投指数基金往往比主动基金收益高?

别着急,我们今天就来一起聊聊这个话题,破解大家有关指数基金和主动基金的认知误区。

一

指数基金更厉害的认知误区

左哥能猜到,大家更看好指数基金,大概率是因为巴菲特老爷子的那场十年赌局。

10 年前,股神巴菲特在 Longbet.org 网站上立下一个赌约:

从 2008 年 1 月 1 日开始的 10 年期限中,「标普 500 指数」的回报表现,会打败母基金(投资各类对冲基金的基金)总体的回报表现(去除各类成本费用后的净回报)。

早在 2017 年 12 月 31 日,这个赌约已正式到期,结果如何呢?

答案是,巴菲特赢了!「标普 500 」指数赢了!

也正因为如此,巴菲特给很多人的投资建议是:

个人投资者的最佳选择,就是买入一只低成本的指数基金,并在一段时间里持续定期买入。

如果你坚持长期持续定期买入指数基金,你可能不会买在最低点,但你同样也不会买在最高点。

把所有的钱都投资到一个低成本的跟踪「标准普尔 500 指数」的指数基金,然后继续努力工作。

不可否认,巴老爷子这个建议的出发点是很好的。

但我们也别忘了,人家是站在美股市场的角度来看的。

我们大多数人定投的指数基金,如果在 A 股市场,可不能生搬硬套。

我们来看一下「标普 500 」和「沪深 300 」近十年的走势:

「标普 500 」近 10 年走势

「沪深 300 」近 10 年走势

可以看到:

「标普 500 」是单边上涨的大牛市行情,一路上涨。

「沪深 300 」是震荡为主,大起大落,过山车行情。

A 股通常牛短熊长,而大洋彼岸的美国则一直在享受「慢牛」行情。

在单边上涨的行情下,指数基金可以充分发挥其费用低、适合「长跑」的优势,随着不断上涨的「国运」实现较好的收益。

左哥之前也一直强调,买指数基金就是买国运,也正是这个意思。

在震荡市中,指数基金一直是高仓位投资股票,被动跟踪指数,不能随意调整持仓配置。遇到市场大幅回调,获取收益的难度也较高。

一句话:牛市多,被动基金好;熊市多,主动基金好。

对比而言,这也是为什么指数基金在美国能更好地获得收益的主要原因之一。

二

为什么在中国主动基金赚更多

在美国,指数基金能跑赢 70% 以上的主动型基金,这个毋庸置疑。

但是在中国,指数基金的整体表现,就远远不如主动基金了。

可能有人会问,左哥,你说这话,有数据支撑吗?

当然有,还是用数据说话:

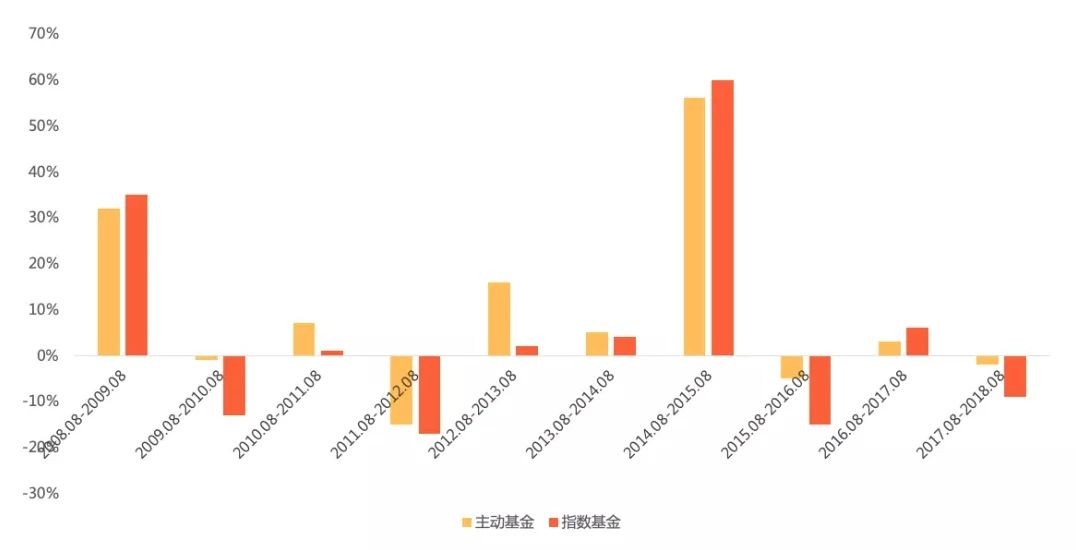

【数据来源:Wind 】

上面的图表,统计了从 2008 年 8 月 ~ 2018 年 8 月,一共 10 年内完整存续的指数基金和主动基金当年收益率的算术平均。

我们从上面的柱状图对比可以发现,指数基金只有 3 年小幅跑赢主动基金。

也就是说,A 股过去 10 年间,主动基金的整体收益率,是要跑赢指数基金的表现的。

如果巴老爷子把指数基金的十年赌局拿到中国来,能不能赢,真不一定(左哥觉得十有八九会输)。

看到这里,你有没有思考过,为什么会这样呢?

其实,除了行情以外,还有两个重要原因。

第一个原因,美股和 A 股市场成熟度不一样,获取超额收益的难度不同。

资本市场有一个著名的理论,叫「有效市场假说」,是由尤金·法玛于 1970 年深化并提出的。

它的前提假设是:参与市场的投资者有足够的理性,并且能够迅速对所有市场信息作出合理反应。

一共分为 3 种类型的市场,分别是:

强式有效市场、半强式有效市场,和弱式有效市场。

1. 强式有效市场

资产价格充分反映所有市场信息,包括:历史信息、公开信息和内幕信息。

这种市场下,所有人都没有办法通过内幕信息等旁门左道来获得超额收益。

2. 半强式有效市场

资产价格只反映历史信息和公开信息,如果有内幕消息,获取超额收益并不难。

美股有 200 多年历史,市场比较成熟,股票价格在大多数时候能及时反映价值,基本处于接近强式有效市场的状态。

3. 弱式有效市场

A 股市比较年轻,市场不够成熟,受政策影响明显,市场信息的透明度和及时性都有待提高。

A 股的市场价格只能反映过去历史信息和部分公开信息,典型的弱式有效市场,通常靠内部信息可以获取超额收益。

第二个原因,投资者结构的差异,美股市场和 A 股市场刚好相反。

在美股,基本以机构投资者为主,散户只占少数(基本上交给机构投资打理),市场也更理性,对市场信息的理解反应速度更迅速,因此很难获得超额收益。

在A 股,散户占据了大头,又喜欢追涨杀跌,不够理性,理解和反应速度也差得多,机构投资者就有机会凭借自身专业能力获取超额收益。

PS:这个区别,相信只要在 A 股投资过的人都深有体会,包括前端时间流传的投资收益图一样,散户都是亏损的命,长期下来,机构赚钱的概率更大。

当市场大部分时间都处于熊市下跌或震荡阶段,短期处于牛市上涨阶段,且每次牛市上涨幅度都比较剧烈。

就会导致被动指数基金长期处于下跌状态,短时间会有爆发性涨幅,波动较大。

这时候,国内的主动型基金经理,投研团队的择时择股能力就体现出来,结果是主动型基金收益表现长期看高于被动基金。

三

主动型基金能否持续跑赢指数

那么,A 股获取超额收益能否持续呢?

其实,任何市场从新兴市场走向成熟市场,都需要一个过程。

美国股市有 200 多年的历史,但随着互联网和科技的发展,A 股进化的过程会极大缩短。

未来 5~10 年内,A 股的超额收益还是可以做到的。只不过,获取超额收益的难度会越来越大,幅度会越来越小。

在这样的情况下,指数基金的优势也会慢慢凸显出来,也会随着「国运」提升,能够笑到最后。

而且,对于大多数基金小白,左哥其实也不太推荐主动基金,反而更愿意推荐指数基金,原因有如下几点:

1. 主动基金最大的劣势在于,不如指数基金那么透明。

相比于指数基金,主动基金的持仓和运作过程并不完全透明。

尽管信息披露非常完善,但只公布十大重仓股,而且还一个季度公布一次,你无法知道基金经理具体怎么操作,收益/亏损到底具体是怎么来的,你穿不透它。

2. 主动基金,大多存在业绩不稳定和风格漂移的风险。

基金经理变更、规模变大、基金风格漂移等问题,也一直是主动基金最被吐槽和诟病的点。

比如,华夏大盘精选在曾经的公募一哥王亚伟管理期间,实现了 6 年 12 倍的回报,每年的收益接近 2 倍,一度让人忍不住竖起大拇指大喊牛逼。

然而,王亚伟离任后,华夏大盘精选业绩就不如以前。

3. 对于普通人,从海量基金里筛选优质基金比较困难。

据 Wind 数据,目前市场上基金的数量已经超过 6600 只,数量已经是 A 股股票数量的差不多 1.7 倍,在普通人看来,基金都长的一样,很难选出好基金。

结语:

虽然主动基金可以获取超额收益,但指数基金未来的成长也不可小觑。

选主动,还是选被动,要结合自己的投资目的、风险承受能力来选择。

如果你能承受更大的风险、追求更高的收益,有富有研究精神,那么选择主动基金更合适。

如果你希望降低踩坑的风险,对收益期望值不高,又没有能力筛选基金,选择指数基金更稳妥。