你好大家。

前天我看到一个新闻,触目惊心,我得承认我老了,想象力不够了。现在这些年轻人,真是干得比以前还过分了。

这事还要从基金代销渠道说起。

众多的代销渠道中,银行的地位举足轻重——网点儿遍地开,储户资料是现成的,能影响和辐射到的是真的多,而且质量还高。你想啊,银行给你打电话,想跟你说点心里话,你都不能着急挂。钱都在银行账户里,天然的就有一种信任心理。

再说代销渠道赚什么钱?主要是申购费。但是,如果一个人买了基金,他没有其他钱再买其他基金了,要赚申购费就很少,银行收入会很小。

所以一些银行的客户经理会做这样一件事:指导客户买基金,然后过一阵卖,然后再推荐买别的基金,之后过一阵再卖,之后再推荐买别的….就这样,周而复始。

不怕钱少,可以反复倒腾啊。

这么做,基民能赚钱么?看天。

赶上股市好,客户也没觉得什么,反正总能赚点,换就换了。赶上股市不好,换几次就不换了,总是亏钱也回不来,这个时候客户经理可以说整体市场环境不好,自己买的基金也这样,倒也是实话。

而且,当股市不好的时候,理财经理让你换个基金,你八成还会认为他尽职尽责,至少在“想办法”。但如果一直让你持有不动,很多人反而会有意见。所以换来换去是很有市场的,虽然这么做并不明智。

为什么我知道?因为很多人跟我说过,银行让他换基金,问我应该不应该换?这是比较普遍的现象。

无论如何,换来换去的申购费就出来了,银行赚到了。这是我脑子里的旧知识,但前天一篇文章让我对一些银行有了新认识。

先交代背景情况:最近一段时间,总是冒出爆款基金,就是一些基金公司发行的新基金卖的非常好,瞬间就上百亿。原本我就是认为宣传做的好,或者是利用了明星基金经理的名气,导致基金销售顺利。

但是,我幼稚了,知道原因后只能服气。

某家基金公司的副总经理一语就道破了天机,我翻译一下他的意思。部分新发爆款基金在打开申赎后,会遭遇大量赎回,规模迅速下降。为什么会这样?当这些新基金开始赚到一些钱后,银行等渠道会引导客户赎回基金,并追逐下一个爆款。他们热衷于这种“左手倒右手”游戏,目的是提升银行的代销收入。

所以表面上你看到产品发行情况很好,看起来是大量新资金迫不及待的要进入股市,但如果剔除这些赎旧买新的注水部分,实际冲进股市的资金要少很多。

而且,Wind的数据还在一定程度上佐证了这位副总经理的说法,4月至今,和今年1-3月相比,股票型基金的总份额不升反降,但是从发行数据来看,4月至今的新发股票型基金已有513亿份。

看来。很多爆款都是虚的。

那同样可以赚申购费,为什么不引导客户买老基金?必须是新基金?

理由也是非常直接。因为新基金销售所产生的佣金普遍高于老基金。基金公司为了销售新基金,肯定会给予渠道更多的好处,甚至还可以和基金公司分一部分管理费。

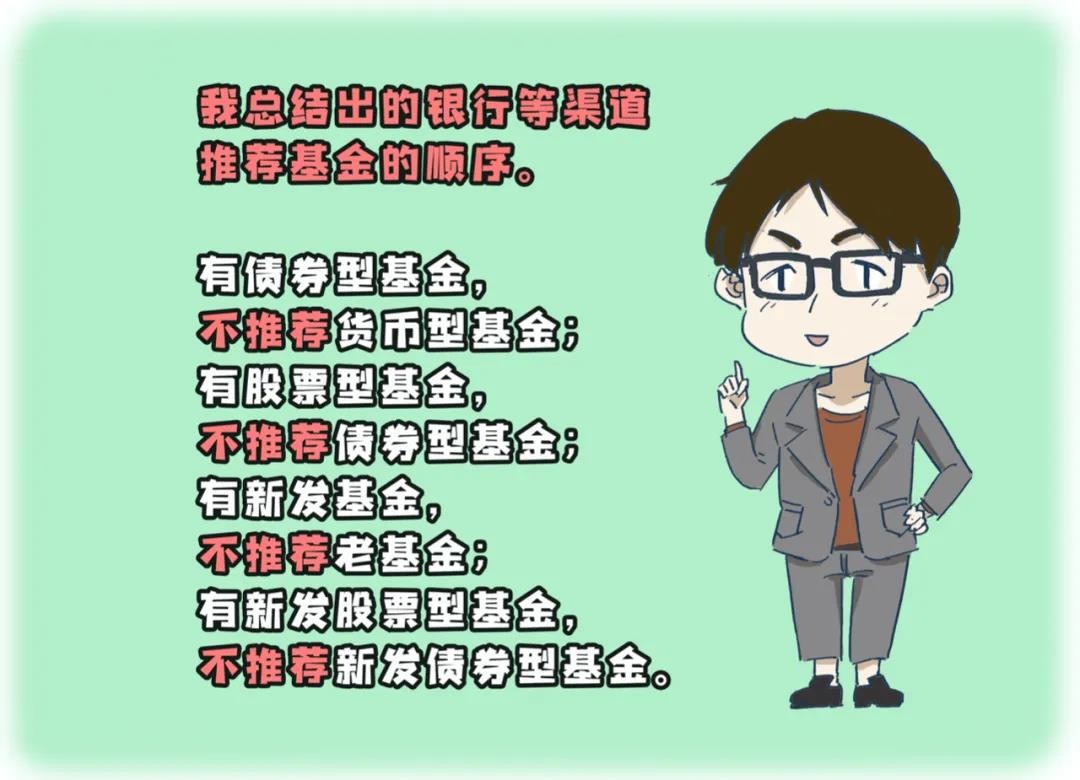

我很久之前就总结出银行等渠道推荐基金的顺序。

大体上就是如此,原因就是推荐所获的佣金不同。股票型基金的申购费最高,新基金还有额外的好处,这导致了新发的股票型基金是他们最愿意推荐的。

这个道理和股票一样。我买股票就是持有不动,但是证券公司就会打电话来问我,“股票操作的怎么样?有没有什么困难?”非常关心我的近况。

因为资金量再多,你买的股票不能经常挪一挪,那他就要找你说一说。什么是好客户,不是你有多少钱,而是你的手不能闲,哪怕只有一两千。

当这种利益关系存在的时候,他们通过各种方式直接的,间接的,直白的,隐晦的,甚至是通过交易软件中的UI环境影响你,让你频繁交易,就成为了他们的工作重点。

投资这件事,到哪里都逃不过“打铁还须自身硬”,什么都听别人的,自己就是随机漫步的傻瓜。

买基金,你可千万别听银行的,道理很简单,银行赚你什么钱?主要是申购费。赚申购费需要你买基金赚钱吗?不需要,他需要你成交就行。你们的利益不一致。

你在银行买过基金吗?他们推荐你的是新基金吗?他们让你换过基金吗?来留言吧,看看大家的情况。