昨天见了大学好友Y小姐,北京姑娘,那种长得好看、人又超级Nice的白富美。

两个女生见面,感情肯定是必聊话题,聊到婚姻,Y小姐缓缓地说道,“我认真想过,越来越觉得结婚对我来说性价比太低!”

我问为什么,Y小姐大意是,异国他乡大多数一个人生活过,自己可以把自己照顾得很好;物质上她本身欲望不高也不缺,成功人士对她来说没有太大吸引人;而按照她的要求能找到精神上契合的人概率很小。

最糟糕的是,万一离了,资产还得分他。

对于像她这样的白富美来说,除非找到特别合适的人,否则按照这么计算,对于她来说婚姻的性价比确实不太高,找个人谈谈恋爱反而更好。

因为爱情很美好,但是婚姻不只有浪漫,还有很多现实冰冷的部分,有得失和利益的权衡。

所以巴菲特说,“婚姻,是人生最大的风险投资”。

看看不断飙升的离婚率,除去情感上的得失伤害我们先不谈,婚姻当中最大的风险其实就是资产分割问题了。

这是个特别大的话题啊,首先得清楚什么是个人资产和婚姻资产,另外就是各类资产具体怎么分割,又分理论上和实务上不同的操作等,其实是涉及法律和金融等多方面,这里就摘取几个我认为比较重要的点来分享:

个人资产和婚姻共同资产的简单界定

房子怎么分?

各类投资收益怎么分?

如何优雅的保护自己?

1 个人资产和婚姻共同资产的简单界定

结婚之后,夫妻之间如胶似漆,如果非让两人分清财产究竟是谁的,难免会伤感情。不过,法律是理性和中立的,婚姻之中某一件东西是属于夫妻共有还是一方个人所有,法律已经有了明确规定。

简单说来,就是:

1)婚前出钱的是自己的

2)婚后有体力和智力参与的基本都是一起的

3)特殊约定的,比如治病、遗嘱这种除外

如果真的像上面说的这么简单,估计就不会婚姻资产纠纷问题,我开头的那个朋友就不用这么担心了。

因为还有个概念叫"资产混同”。

假设你婚前有个100万,可能是存款、银行理财、基金或者股票,婚后除非你完全没有任何的资金进出、也不进行任何操作,否则一方面资金的进出就会把婚后的财产跟这100万的婚前财产混同到了一起,就成为了婚姻共同资产(当然具体的分割需要到实务中去看怎么处理),另外一方面因为你有操作的动作,需要花费你的智力和体力,所以增值的那一部分就是婚姻共同资产。

所以如果真要离婚,婚前你辛辛苦苦攒的100万就不完全属于你了。

2 房子怎么分?

我之前遇见身边的客户跟我说,房子都在我名下,我婚前买的,跟对方有啥关系?

房子的问题有点复杂,具体需要看登记在谁名下,还要看是否有贷款。

我们举几个最简单和常见的例子来说吧:

1)你婚前全款买,并且在你名下,你一直拥有这个房子不卖,这种问题不大。但是假设万一涉及到之后换房的问题,把这套卖了再添点钱买个更大的房子的话,就变成婚姻资产混同了。

2)假设你婚前自己付的首付,房子登记在你名下,婚后你用自己的工资还贷,其实就是用婚姻共同资产在还贷,那这部分还贷的的款项及其相对应房子增值的部分,对方都有份。

所以大概只有全款买房并且将来也不会卖房的真土豪,才完全不用考虑房子被分割的问题吧。

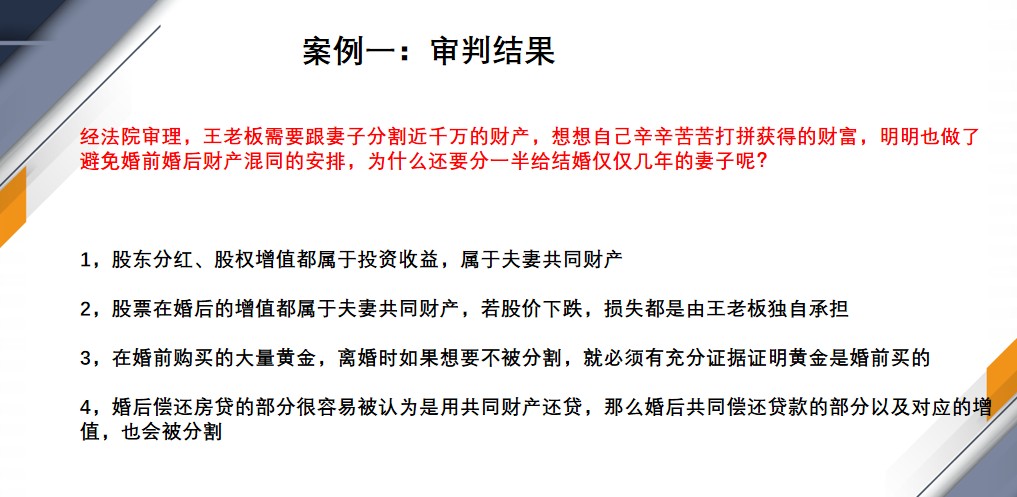

3 各类投资收益怎么分?

另外,最常见的就是股权、分红、股票、基金、信托等这类金融资产的分割问题了。

看个具体的成功人士的例子吧。

清楚了吧,就是你的公司股权、分红也好,各类其他金融投资也好,对方通通有份!

4 如何优雅的保护自己?

在我看来,感情和婚姻有非常美好的部分,如果全部都用物质来计算和衡量,会失去它原本的意义,以上内容也绝非让大家都一定要去设防,我们结婚并不是奔着离婚去的。

而在如何优雅的保护自己这个问题上,我是这么看的:

1)最优解当然是你能知道到你有足够的信心完全不用设防的对的那个人,而不是凑合,更不要为了结婚而结婚。

这是最理想方案,对的两个人,势均力敌,有着共同的人生目标,彼此成就,也就没有资产分割问题了。

所以比尔盖茨说他人生当中最聪明的决定,既不是创立微软也不是大举做慈善,而是找到对的人结婚。

新婚姻法不鼓励“占便宜”的行为,而两个势均力敌的人,相对来说资产也不会有太大悬殊,真要分,结果也会对双方都更公平,所以古人说的“门当户对”也是存在一定道理的。

2)使用天然的带隔离属性的金融工具-增额终身寿

但就像每个大楼都会有消防栓,准备消防栓并不是希望大楼天天着火,而是万一发生火灾,我们可以更好的保全自己。

同样,在婚姻资产保全这个问题上也是一样,了解一些法律和金融的常识,就是让我们在发生极端情况下,我们也可以保护好自己。

如果资产量级非常大,那可能需要像刘强东、邓文迪前夫默多克那样,通过设立非常完善的法律和金融架构去规避这类风险。

然而,大部分人资产量级可能到不了那个水平,大动干戈不说,还有一点,应该挺伤感情吧。

反正谁要跟我说,咱签个婚前协议吧,我肯定不嫁,哈哈,有几个亿另说。

所以就算要保护自己,也可以优雅点吧。

怎么优雅?

不需要签啥协议,就是天然就属于我,掌控权就在我手里,可以一起花,但分不走,能稳定得增值,还有流动性就最好不过了!

增额终身寿险就是个兼具这样的金融与法律属性的完美工具啊。

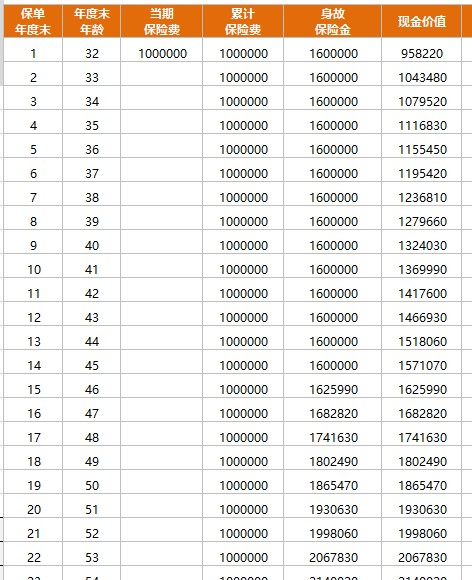

假设你现在有100万,你可以做个一次性趸交的方案,第2年年末这100万就变成了104万,在接下来会每年按照3.5%左右的复利稳定增值,随时可以减保支取。

保单的所有权归投保人,是你婚前趸交的,这张保单就属于你婚前财产,保单现金价值增值部分因为是现价,所以不会像其他金融产品一样需要分割增值的部分。

同时,这个账户是天然的“只出不进”的账户,所以也可以避免资产混同的问题发生。

而流动性的角度上来说,交费期满后可以随时减保,支取非常灵活。

而这样一份保单,你并不需要对方签署什么协议。两个人在一起好的话,取出来的钱可以一起花,不好的话,对方也分不着。

这个产品只是一个最简单的举例。

实际上可以从保单的结构上有很多设计,并非一定要一次性趸交才能实现,具体的操作方法,有兴趣的话可以单独咨询我。

说到底,法律也好,金融也好,其实都是工具,就像刀,有杀人的屠刀,也有救人的手术刀,具体还看用的人。有智慧的人,总是会利用好工具,保护好自己的同时,去追求幸福。

希望每个单身的朋友,包括我在内,最后都能收获爱和幸福。