原创 胡小媛 | 来源 慢钱财商微信公众号(ID:mqcs999)

据统计,中国个人投资者中,股票投资者占比达到80%以上,购买基金的人数不到20%。

而美国相反,购买基金的人数远大于炒股人数,达到了80%以上。

鉴于美国养老机制福利,大多数家庭都会购买养老基金;条件好的家庭在孩子没出生时就为其购买了教育基金。所以,很多美国老人早早退休,基本生活保障不用愁。

反观,中国个人投资者中,更多人选择炒股。喜欢玩高收益、刺激性的博弈,一不小心亏完一辈子血汗钱,最后跳楼的悲剧就这样出现了,韭菜也越来越多。

为什么说相对于股票,基金更适合个人投资者?

1)投资门槛低,适合大多数没有存款的学生、白领。

经常听到很多人抱怨,每月只能解决温饱,拿什么理财?其实,越是在没钱的时候就越要学理财。

其一,在本金不大的时候,即使亏损了,也是些小钱财;重点是你在这个过程中不断学习了投资技巧,积攒了经验,为以后做好铺垫,不至于以后有钱了因为没经验而大亏。

其二,虽说钱不是省出来的,但是合理的省钱确实能腾出一笔资金,来钱生钱。

从前,有一位妇女,每次煮饭时,都会从瓢里抓出一把米放到灶边的缸里。

家里人不明白她为什么这么做,她说是为了以备不测之需。

后来,闹了一场大旱灾,庄稼颗粒无收,许多人为了谋生,只好背井离乡去逃荒。

这家人却靠这缸米度过了这场饥荒。

基金定投亦是如此,每月只需投入几百元,绑定工资卡,自动准时扣款,简单方便。相信大多数上班族每月几百元还是有余留的。

2)复利效应,收益不可小看。

很多人觉得基金收益率低,如果本金也少,收益就入不了眼。

先看一个小故事:

舍罕王打算奖赏国际象棋的发明人——宰相西萨•班•达依尔。

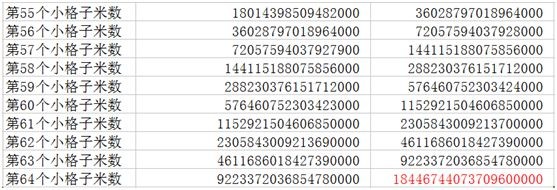

国王问他想要什么,他对国王说:“陛下,请您在这张棋盘的第1个小格里,赏给我1粒麦子,在第2个小格里给2粒,第3小格给4粒,以后每一小格都比前一小格加一倍。请您把这样摆满了棋盘上所有64个格的麦粒,都赏给您的仆人吧!”

当人们把一袋一袋的麦子搬来开始计数时,国王才发现:就是把全印度甚至全世界的麦粒全拿来,也满足不了那位宰相的要求。

最后10行数据显示结果是18446744073709600000,约为1844亿粒,1公斤麦子约4万粒,也就是约4611亿吨。

我国2018年全年粮食产量一共是6.18亿吨,4611亿吨相当于我国746年的粮食总产量。

这就是复利效应,基金定投正是复利效应的放大。

每个月不断定投,这次的本金+收益又会加入到下次的本金中,赚取更多收益,长期以往,结果并会不少。

假设你今年25岁,每个月能存下2000元做基金定投,按照10%的年化收益率来计算,在复利的作用下,35岁、45岁、55岁得到的资金分别是:42万、151万、434万。

假如你的小孩今年8岁,10年后要去新加坡留学,4年大学下来估计要179万元学费。

现在,你采用基金定投的方式来进行教育金的储备,每个月拿出9715元进行基金定投,10年后,200万的学费就有着落了。

3)集体力量强大。

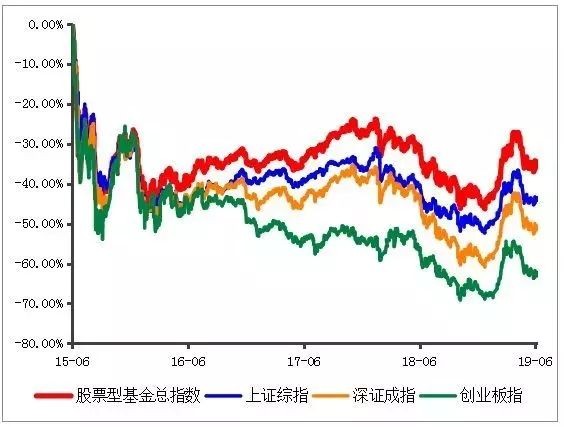

数据来源:wind(指数过往表现不预示其未来表现。

市场有风险,投资需谨慎。)

据统计,自2015年的5178点高位以来,把市场上超过100只主动股票型基金(股票仓位要求不低于80%)与主流的上证指数和创业板指数的四年走势对比,69%的主动股票基金战胜了上证综指,95%的主动股票基金打败了创业板指数。

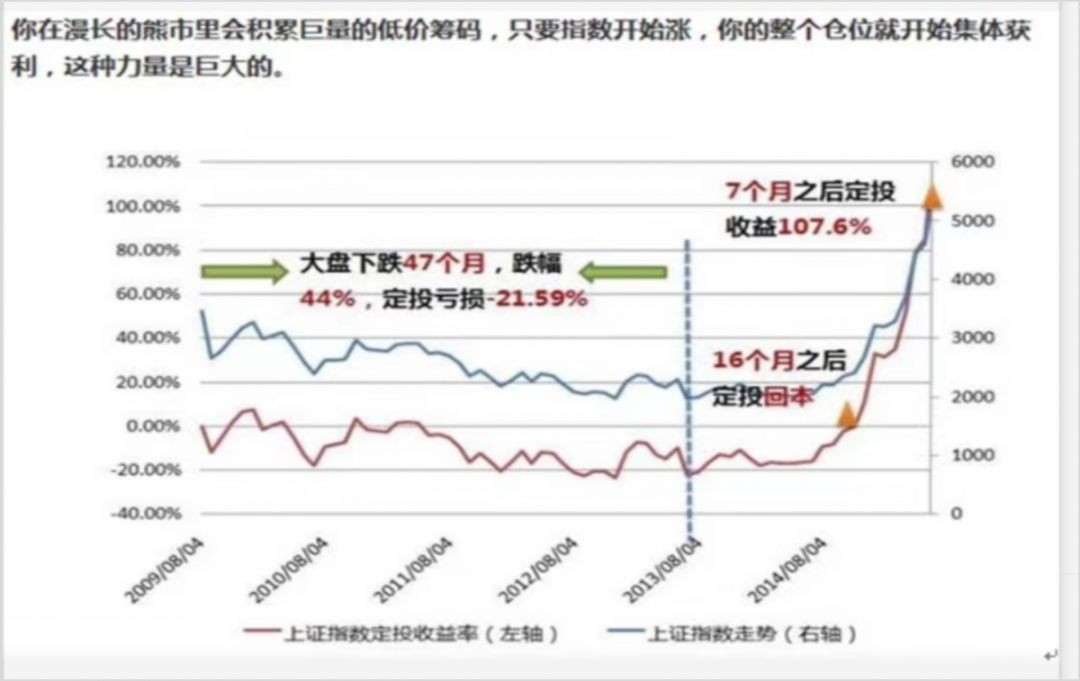

从上述5个区间来看,上证指数最大回撤都超过了40%,但是定投每次都获得了正收益,并且比一次性投资收益高出许多。

再从2009年到2014年基金定投收益走势来看,前面4年其实一直处在低价。

但是在第5年的时候,随着大盘指数的上涨,整个仓位开始集体获利,这种力量往往强大到惊人。

那为什么很多人买基金还是没赚到钱呢?

问题就在于,前面持续走低的四年,没几个人能熬的过去,尤其是越走低越坚持投入的行为,大多数人做不到,看到开始亏损了就赶紧抛售了。

所以,当大盘持续走低的时候,整个基金也是处在低价,这段时间不要惊恐,因为基金定投不能看某个时间段的好坏,而是长久的拉锯战。

4)靠时间规避风险。

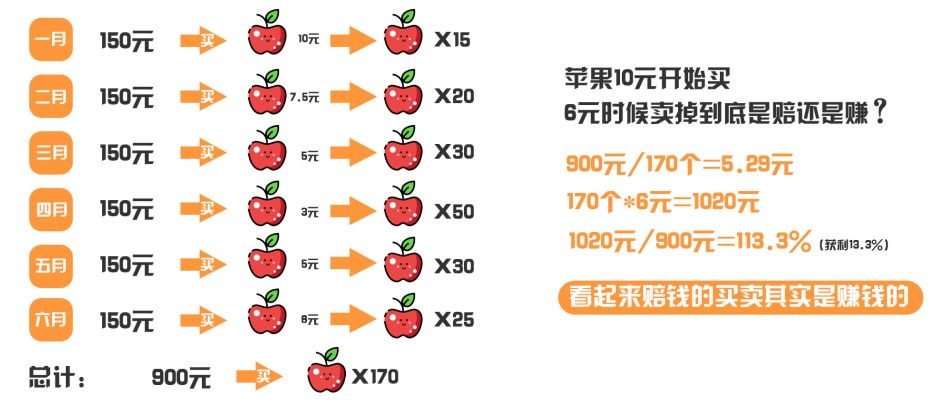

先来看一个买卖苹果的小故事:

假设,每月买入的本金不变,因为苹果单价的波动,能买到的数量也随之波动。

看起来买入的时候是10元的单价,卖出的时候是8元的单价,但是实际总体平均算出来的结果显示:6个月的时间获利13.3%的收益。

同理,如果你从5元单价的时候买入,10元单价时卖出,结果一样只赚不亏。

原理在于,苹果的单价不可能持续性走低;基金定投也是如此,不管你从高点进入还是低点进入,经过时间和复利的平均,对最后的收益都不会产生太大的影响。

华尔街流传过这样一句话:“要在市场中准确地踩点入市,比在空中接住一把飞刀更难。”

股票之所以风险大,就是不能把握住低买高卖的这个节点。

而基金定投的分批买入法,就克服了只选择一个时点进行买进和沽出的缺陷,可以通过时间均衡成本,规避风险。

5)靠组合分散风险。

基金会通过购买股票、债券、银行存款等多种投资标的,降低风险。

即使某只基金真的买到了所谓的“垃圾股”,但因为只占投资的一部分,所以风险仍然是可控的,至少还在投资者的承受范围之内。

就好比,你把10万元借给10个人往往要比借给1个人靠谱,因为这样大大降低了不还钱的概率。

对于追求财富保值增值的投资者来说,基金正是他们的上佳之选。

6)不可控风险。

当然,虽说基金风险低于股票,本质上也大大降低了风险。但还是存在一些不可控的风险。

基金被吐槽最多的就是,由于有的基金业绩真的不好,让基金持有人亏损非常厉害,于是不少投资者认为基金都是那些基金公司用来圈钱的,只会坑投资者。

无论是哪一种投资理财品种,其实都不能保证百分百不会亏损,也不能保证没有一个垃圾产品,更不能保证每个基金经理都稳重靠谱。

选择投资方式,归根到底看的是概率。

产品好坏,人靠谱与否,需要仔细甄别。只能说基金相对于股票、p2p之类的,风险相对小很多。

7)适合自己的才是最好的。

其实,无论是股票还是基金,国债还是银行理财产品,这些都是投资理财的好方式。

每一种方式都有它的优点与缺点,世界上不存在完美无缺的东西。

很多人喜欢炒股,就是看中高收益,也的确具有抗衡高风险的能力,有时候基金的几年收益都追不上股票的一个涨停板,根本无法媲美。

但是也有一部分人,没有闲暇时间研究股票,也没有大额资金追涨杀跌。只想财富保值增值,通过时间来赚收益,这就适合选择基金。

所以,每个人的情况不一样,投资目的也不一样。在开始投资前,一定要清楚自己投资目的,只有选择适合自己的才是最好的,而基金也只是相对于其他投资类型来说,最适合普通大众的一种投资方式。

ps:本文内容不带有任何投资建议,纯属作者观点分析,市场有风险,投资需谨慎!